記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「メキシコペソ/円が暴落して含み損が膨らんでいる。今すぐ損切りすべきか、耐えるべきか判断できない。」

「またメキシコペソは暴落するのか。過去にどれくらい下がったのか、数字で知りたい。」

「スワップ目当てで保有しているが、高金利通貨の暴落リスクが怖くて夜も眠れない。」

このような悩みに答える記事です。

私もランド/ペソのスワップ放置で50万円ロスカットされた経験があります。

だからこそ、数字で道を示せます。

この記事では、過去3回の暴落データ・2026年最新の実数・証拠金逆算シミュレーションをもとに、「今すぐ損切りすべきか」「再暴落の可能性は」「始めてよいか」という3つの問いに数値で答えます。

「負けの正体を知れば、対策はかならず見つかります」——これが私の信条です。

一緒に、メキシコペソ暴落の正体を数字で解き明かしていきましょう。

「メキシコペソ/円 暴落」の正体を最初に結論づける

暴落したのは「通貨」ではなく、高レバ・放置・証拠金不足というポジション設計のミスです。

2026年6月現在のレート・政策金利・過去の最安値、この3つを最初に頭に入れてください。

現在地を知ることが判断の出発点です。

- 今のメキシコペソ/円はどんな状況か(2026年6月時点)

- 「暴落」と検索したあなたが本当に知りたいこと

まず現在地を把握したうえで、あなたが本当に知りたいことへの答えを整理していきます。

今のメキシコペソ/円はどんな状況か(2026年6月時点)

2026年6月現在、メキシコペソ/円は9.25〜9.4円付近で推移しており、一見「落ち着いた高値圏」に見えます。

しかし同じ通貨が2020年には4.2円という過去最安値を記録したという事実は、決して忘れてはいけません。

今は9円台で落ち着いてるんですよね?そんなに心配しなくてもよいのでは?

ええ、ただ2020年は4.2円まで落ちました。

現在の9円台から半値以下になった過去があるということ。

その差を先に知っておくべきです。

| 項目 | 内容 | 出典 |

|---|---|---|

| 2026年6月現在レート | 9.25〜9.4円付近 | OANDA |

| メキシコ政策金利 | 6.50%(2026年5月7日に利下げサイクル終了宣言) | 日経 |

| 直近安値 | 7円台前半(直近の円高局面) | OANDA |

| 過去最安値 | 4.2円(2020年3月コロナショック時) | 三井住友DSアセット |

| スワップ目安 | 1万通貨の買いで1日約15円(高水準の会社) | ダイヤモンドZAi |

「高値圏で安定」と「過去には半値以下になった」。

この二面性を同時に持つ通貨だということを、まず頭に刻み込んでください。

「暴落」と検索したあなたが本当に知りたいこと

深夜、含み損の数字がチカチカと点滅する画面を前に、まばたきもせずスマホを握り締めた。

その経験、あなたにもありませんか。

「メキシコペソ 暴落」と検索する人の本音は、たいてい3つに集約されます。

- 損切り判断:今すぐ切るべきか、耐え続けるべきか——感情ではなく数値で決めたい

- 再暴落の可能性:また2020年のような4円台になるのか、シナリオを知りたい

- 参入可否:これから始めて大丈夫か、どれくらいの資金と設計なら耐えられるか

大丈夫です。

死ぬほど高金利通貨で泣いた私が、この3つの問いに数字で答えます。

感情で悩む時間は、もう終わりにしましょう。

この記事では、3つすべての問いに対して「過去データ → 原因分解 → 定量判断フレーム」の順で答えます。

読み終えた後には、自分のポジションを数値で採点できる状態になっているはずです。

メキシコペソ/円の過去の暴落を数値で振り返る

2008年・2020年・2024年。

過去3回の暴落はいずれも「下落は速く、回復は遅い」という非対称性を証明しています。

3回の暴落を並べると、高金利通貨が「平時は最強・有事は最弱」になる理由がよく分かりますね。

- 2008年リーマンショック:10円台から6円台への急落

- 2020年コロナショック:過去最安値4.2円の衝撃

- 2024年の急落:キャリートレード巻き戻しで「最強通貨」が崩れた

まず3回の暴落を一覧で比較し、そのあと各回を深掘りします。

| 暴落 | ピーク | ボトム | 下落率 | 急落期間 | 主なトリガー |

|---|---|---|---|---|---|

| 2008年リーマン | 10〜11円台 | 6円台前半(2009年2月) | 約▲40% | 3〜4ヶ月 | 世界金融危機・リスクオフ |

| 2020年コロナ | 約9円台 | 4.2円(2020年3月) | 約▲53% | 約1ヶ月 | コロナ・原油暴落・リスクオフ |

| 2024年急落 | 9円台後半 | 8.21円(2024年6月)→さらに急落 | 数十% | 数週間 | メキシコ大統領選・円キャリー巻き戻し |

2008年リーマンショック:10円台から6円台への急落

「ぼろい商売だ」と思っていた金利収入が、たった3〜4ヶ月で元本ごと消えた——これがリーマンショック時のメキシコペソ保有者に起きた現実です。

当時、メキシコペソ/円は10〜11円台から6円台前半(2009年2月)まで約40%急落しました。( マネクリ(マネックス証券))

▲40%って、10万通貨保有していたらいくらの含み損になるんですか?

10円台から4円下落したとして、10万通貨なら約40万円の含み損です。

スワップを1日15円受け取るとして、何年分が一瞬で消えるか?

想像してみてください。

- 急落期間:わずか3〜4ヶ月。「少し待てば戻るはず」という間にロスカット水準へ

- 構造的原因:世界的なリスクオフで高金利通貨が売られ、資金がドル・円に集中した

- スワップの罠:金利優位が「平時の旨み」だったからこそ、リスクオフで真っ先に売られた

当時の私は南アフリカランドで同じ目に遭いました。

「スワップ1日3,000円、月9万円。これは本当にぼろい商売だ」と思っていたら、暴落でロスカット。

高金利通貨のスワップは「リスクの対価」であって、「安定収入」ではありません。

2020年コロナショック:過去最安値4.2円の衝撃

2020年3月、メキシコペソ/円は過去最安値4.2円を記録しました。 (三井住友DSアセット)

コロナショックという災害に加え、原油価格の同時暴落が重なった「二重の暴落」でした。 (ゴールドオンライン)

4円台って、9円台から半値以下じゃないですか!

でも待ってれば戻りますよね?

戻るまで何年耐えられますか?

その間にロスカットされたら終わりです。

- コロナによるリスクオフ:世界的なパニックで新興国通貨が全面売り

- 原油暴落の同時打撃:メキシコは産油国のため、原油安がペソ安と連動して二重に下落

- 急落の速さ:ほぼ1ヶ月で過去最安値。「様子見」している間に手遅れになるケースが多発

産油国通貨であるメキシコペソは、原油相場と連動するリスクを常に抱えています。

コロナと原油安が重なった2020年は、まさに「想定外が重なる」最悪シナリオの見本でした。

2024年の急落:キャリートレード巻き戻しで「最強通貨」が崩れた

2024年は「メキシコペソが弱った」のではなく、「円が急騰した」クロス円特有のダブル下落でした。

記録的な高値9円台後半から、2024年6月のメキシコ大統領選で8.21円付近へ下落、さらに8月の円キャリートレード巻き戻しで急落しました。 (外為どっとコム)

- 2024年6月 メキシコ大統領選:クラウディア・シェインバウム氏の当選が確定し、左派政権継続への懸念でペソ売り加速→8.21円付近まで急落

- 2024年8月 円キャリー巻き戻し:日銀の利上げを受けた円急騰でクロス円全般が暴落。「ペソが弱い」のではなく「円が強くなりすぎた」

- クロス円の二重リスク:ペソ/円はドル/ペソとドル/円の合成レート。円高局面ではペソ要因がなくても下落する

人気通貨ほど、巻き戻しで大きく落ちる。これは皮肉な話ですね。

キャリートレードとは低金利通貨(円)を借りて高金利通貨(ペソ)で運用する手法です。

市場全体でこれが解消されるとき、ペソは「二方向から同時に売られる」構造になります。

なぜメキシコペソ/円は暴落するのか?3つのリスクで分解

メキシコペソ/円の暴落原因は「円高リスク・金利差縮小リスク・メキシコ固有リスク」の3層に整理できます。

過去3回の暴落はどれもこの3つのリスクのどれかが重なって起きているんですね。

- リスク①:円高リスク(クロス円のダブル下落)

- リスク②:金利差縮小リスク(利下げでスワップが減る)

- リスク③:メキシコ固有リスク(米国依存・政治・原油)

3つのリスクがどう重なるかを把握することが、自分のポジションを採点する第一歩です。

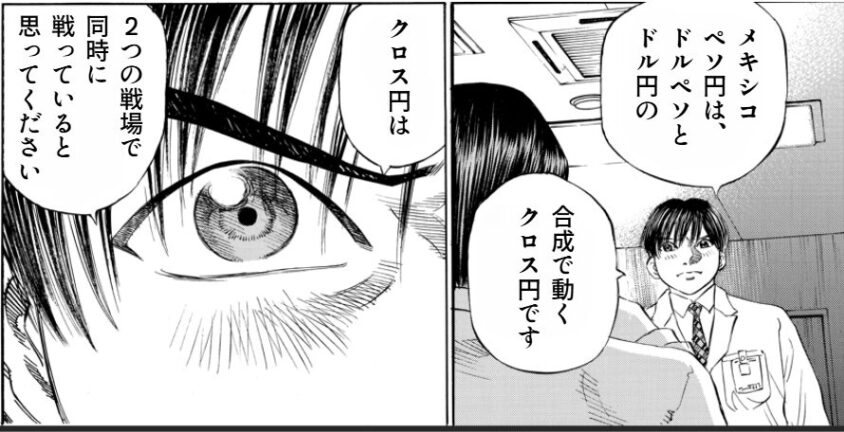

リスク①:円高リスク(クロス円のダブル下落)

メキシコペソ/円は、ドル/ペソとドル/円の合成で動くクロス円です。

ペソ自体の価値が変わらなくても、円高が進むだけでペソ/円レートは下落します。

ペソが強くても、円高になればペソ/円は下がるんですか?

その通りです。クロス円は「2つの戦場」で同時に戦っていると思ってください。

2024年8月がその典型例です。

- ペソ/円の仕組み:ドル/ペソ(ペソの強弱)とドル/円(円の強弱)の掛け算で動く

- 2024年8月の例:日銀利上げで円が急騰→ペソが変わらなくてもペソ/円が急落

- 2020年コロナの例:リスクオフで円買い・ペソ売りが同時発生→ダブルの下落圧力

ペソ/円を保有しているということは、「ペソが弱くなるリスク」と「円が強くなるリスク」の両方を同時に抱えているということです。

リスク②:金利差縮小リスク(利下げでスワップが減る)

2026年5月7日、メキシコ中央銀行は政策金利を6.50%に引き下げ、利下げサイクル終了を宣言しました。( 日経経済新聞)

金利が下がると「スワップ収入の減少」と「高金利目的の買いポジション解消」という2方向からペソに売り圧力がかかります。

利下げって、ペソを保有している人には逆風なんですね?

スワップが減り、通貨も売られやすくなる。

ダブルパンチになり得ます。GMOクリック証券のプラチナチャートで金利動向とポジション比率を定期確認するのが有効ですよ。

- スワップ減少:政策金利低下により1万通貨あたりの1日スワップ収入が減少する

- ペソ売り圧力:金利目的の投資家がポジション解消→ペソの売り需要が増す

- 2026年現在:6.50%で利下げサイクル終了宣言も、今後の追加利下げ可能性はゼロではない

定期的に金利動向をチェックすることが、スワップ運用を続けるための最低限の義務です。

リスク③:メキシコ固有リスク(米国依存・政治・原油)

メキシコペソには、他の新興国通貨とは異なる「3つの固有リスク」が存在します。

| リスク種別 | 内容 | 過去の発動例 |

|---|---|---|

| 米国依存リスク | 対米輸出依存度が高く、USMCA・米国関税政策の影響を直撃で受ける | トランプ関税リスクで2024年にペソ急落 |

| 政治リスク | 大統領選・司法改革など政策変更でペソが急変動する | 2024年6月大統領選で8.21円付近まで急落 |

| 原油連動リスク | 産油国のため原油価格と高い相関がある | 2020年原油暴落でコロナと二重下落 |

高金利には必ず理由があります。

リスクの対価としての金利だということを、忘れないでください。

「めったに起きないが、起きると大きい。」

この性質を理解したうえで保有することが求められます。

高スワップは暴落の含み損を取り返せるのか?収支の実数

スワップは「コツコツ積み上げる武器」ですが、為替下落のスピードと比べると圧倒的に遅いのが現実です。

スワップで含み損を取り返すには、どれくらい時間がかかるんでしょうか?

- スワップカバー率という考え方(為替下落を何年で回収できるか)

- 「スワップ生活」の落とし穴(放置が一番危ない)

数字で計算してみると、スワップ収入の「本当の実力」が見えてきます。

スワップカバー率という考え方(為替下落を何年で回収できるか)

スワップカバー率=年間スワップ収入 ÷ 想定最大下落額で、「スワップで含み損を取り返せるか」を数値化できます。

カバー率20%未満は「スワップでは現実的に取り返せないゾーン」と判断してください。

スワップでコツコツ取り返せると思っていました……。

為替1円の下落は1万通貨で1万円の評価損です。スワップは1日約15円。

順番を間違えないでください。

| シナリオ(1万通貨保有) | 評価損 | 年間スワップ(約5,475円) | カバー率 | 回収年数の目安 |

|---|---|---|---|---|

| ▲1円下落(9円→8円) | ▲10,000円 | 約5,475円 | 約55% | 約1.8年 |

| ▲2円下落(9円→7円) | ▲20,000円 | 約5,475円 | 約27% | 約3.7年 |

| ▲5円下落(コロナ水準) | ▲50,000円 | 約5,475円 | 約11% | 約9.1年 |

スワップ重視で運用するなら、高水準・安定のスワップを提供するみんなのFXを口座候補に加えることをおすすめします。

「スワップ生活」の落とし穴(放置が一番危ない)

正直に言います。

私は「放置でOK、寝てる間にスワップが積み上がる」という甘い考えで、ランド/ペソのスワップ運用を放置し、50万円をロスカットされました。

深夜2時にスマホの通知音で目が覚め、画面を開いたら「ロスカット通知」が表示されていました。

手が震えて、しばらく画面を見つめることしかできませんでした。

寝てる間にスワップが貯まるなんて最高じゃないですか!放置でいいなら楽ですよね!

その「放置」で私は50万溶かしました。スワップは”見張る人”だけが受け取れるものです。

- 1週間以上証拠金残高を確認していない

- 維持率が何%か今すぐ言えない

- 「いずれ戻るから大丈夫」という根拠のない楽観がある

- 損切りラインを事前に決めていない

1日1回の相場チェックと、損切りラインの事前設定。

これだけで放置リスクの大部分は防げます。

「何倍レバなら生き残れたか」証拠金逆算シミュレーション

過去最大級の下落(コロナ時4円台)に耐えるために必要な証拠金を、実効レバ別に逆算します。

自分が何倍レバか、意識したことがなかったです。

計算式から教えてください。

- 実効レバレッジの計算式と破綻ライン

- 少額・1通貨から挙動を確かめる方法

計算式と早見表で、自分のポジションを今すぐ採点してみましょう。

実効レバレッジの計算式と破綻ライン

「実効レバ=(為替レート×保有通貨数)÷ 証拠金残高」で求められます。

名目上の最大レバレッジ(25倍)ではなく、この「実効レバ」で自分のリスク量を把握してください。

結局、何倍までが安全なんですか?

「安全」はありません。

ただ過去の暴落に耐えるなら、実効1〜2倍が計算上の目安です。

| 実効レバ | 1万通貨・9円時の 必要証拠金目安 | ▲5円下落時 (コロナ水準) | 生存可否の目安 |

|---|---|---|---|

| 1倍 | 約90,000円 | 維持率約180%でロスカット回避できる可能性が高い | ○ 耐えられる可能性あり |

| 2倍 | 約45,000円 | 維持率約90%で会社によってはロスカット圏内 | △ 際どいライン |

| 3倍 | 約30,000円 | 維持率約60%でロスカット確率が高まる | △〜× 要注意 |

| 5倍 | 約18,000円 | 維持率約36%でほぼロスカット | × 退場リスク大 |

| 10倍 | 約9,000円 | ▲2〜3円で即ロスカット | × 退場確定圏 |

過去最大下落シナリオに耐えるには、実効1〜2倍の証拠金が現実的な目安です。

安全係数として「過去最大下落×1.2倍」の証拠金を用意しておくと、さらに余裕が生まれます。

少額・1通貨から挙動を確かめる方法

理論値と実際の動きは異なります。心理負荷なく数値の動きだけを確認するために、1通貨での少額検証が有効です。

松井証券FXは1通貨から発注が可能で、最小リスクで実際のスワップ付与・レート変動を体感できます。

いきなり大きく張らず、まず1通貨で挙動を見る——確かに堅実ですね。

- 心理的安定:損益が数円〜数十円なので、冷静にチャートと数値だけを観察できる

- スワップの確認:実際に何円付与されるかを自分の目で確かめられる

- シミュレーションとの比較:計算上の数値と実際の動きのズレを事前に把握できる

「勉強代」を最小化しながら実践経験を積む。

これが高金利通貨と長く付き合うための第一歩です。

2026年現在、メキシコペソ/円と付き合える「3つの条件」

利下げサイクル終了後の現状を踏まえ、「継続・参入してよい条件」を3つの指標で提示します。

この3つの条件を満たしていれば、メキシコペソを持ち続けてよいということですか?

- 条件①:証拠金維持率300%以上を保つ

- 条件②:実効レバレッジ3倍以下に抑える

- 条件③:損切りラインを「数値」で先に決める

「断言はできませんが、過去の暴落データから導いた目安」として受け取ってください。

最終判断はご自身でお願いします。

条件①:証拠金維持率300%以上を保つ

「証拠金維持率=(有効証拠金 ÷ 必要証拠金)× 100%」で、暴落への耐性を示す数値です。

300%を下回ったら、通貨量を減らすか証拠金を追加するアクションを取ってください。

維持率って何%あれば安心ですか?

最低300%。これが暴落の”緩衝材”になります。

100%になったらロスカット水準ですから、300%を割った時点でポジションを見直してください。

- 維持率100%:ロスカット水準(会社によって異なる)

- 維持率200%:含み損が半分を超えたらロスカットリスクが生じる

- 維持率300%以上:過去型暴落(▲30〜40%)に対して一定の緩衝ができる目安

- 維持率500%以上:コロナ水準(▲50%超)にも耐えられる可能性が高まる

維持率は毎日変化します。

週1回は必ず確認し、300%を下回りそうなら先手を打つことが重要です。

条件②:実効レバレッジ3倍以下に抑える

名目の最大レバ25倍ではなく、実効レバ3倍以下を目標にしてください。

過去の暴落データから、実効3倍以下なら多くの局面で退場を免れている可能性が高いことが分かります。

レバ25倍フルで張れば最速で増えますよね!

最速で退場するルートです。

実効3倍以下にしてください。

増えた先に退場したら、何もかも無意味です。

- 実効1〜2倍:コロナ水準にも耐えられる可能性がある慎重な設計

- 実効3倍:過去型暴落(▲30〜40%)には耐えられる可能性あり、コロナ水準は危険ライン

- 実効5倍以上:直近安値7円台への下落でロスカット圏に入る可能性が高まる

「コツコツが最強の近道です。」

スワップ生活で生き残った人の共通点は、必ず低レバです。

条件③:損切りラインを「数値」で先に決める

損切りは「その場で悩むもの」ではなく、「エントリー前に数値で決めておくもの」です。

「含み損〇円になったとき、維持率が何%になるか」を事前に計算し、それを超えたら機械的に決済するルールを設定してください。

損切りは”決めておく”もので、”その場で悩む”ものではありません。

2026年6月現在:直近安値7円台前半・過去最安値4.2円(コロナ時)

(現在レート-ターゲット水準)× 保有通貨数=含み損の試算額

(証拠金残高-含み損)÷ 必要証拠金 × 100%。維持率が150%を割り込む水準が損切りの目安

感情ではなく数字が判断する。この手順で機械的に設定することが、生存の鍵です

損切りは「負けを認める行為」ではなく、「次のチャンスのための資金を守る行為」です。

これから始める・再挑戦するなら口座と資金の現実解を理解しろ!

推奨実効レバ1〜3倍・維持率300%以上という設計で、どの口座・どれくらいの資金から始めるかを整理します。

目的に合わせた口座選びと資金配分、これが最後の仕上げですね。

- 用途別おすすめ口座の選び方

- 暴落に耐える資金配分の目安

口座も資金配分も、「目的から逆算する」のが正しい順番です。

用途別おすすめ口座の選び方

スワップ・少額検証・分析ツール・サブ口座、それぞれ最適な会社が異なります。

2社を用途別に整理しました。

結局どこを選べばいいですか?

迷ってしまいます。

目的で選びます。

スワップならみんなのFX、練習なら松井証券 MATSUI FXです。

複数口座を使い分けることは、リスク分散としても有効な手法です。

暴落に耐える資金配分の目安

「過去最大下落シナリオ(コロナ時▲5円)に耐える資金」を逆算すると、1万通貨あたり最低9〜18万円の余剰資金が目安になります。

私がランド暴落で50万を溶かした後に辿り着いた「負けを小さく勝ちをコツコツ」という合言葉を、ここでも使わせてください。

一攫千金ではなく、コツコツが最強の近道です。

生き残った人だけがスワップを受け取れます。

- 余剰資金のみで運用:「なくなっても生活に支障がない資金」だけをFXに充てる

- 分散投資:1通貨ペアに集中させず、複数の通貨ペアや資産に分散することでリスクを緩和

- 低レバ設計:実効レバ1〜3倍を守り、「退場しない」ことを最優先にする

- 段階的な増量:いきなり大量に持たず、まず少量で感覚をつかんでから増やす

どん底でも、未来はつかめます、生き残ることが、スワップ生活の唯一の必要条件です。

まとめ

この記事で伝えたかったことを、最後に3点にまとめます。

- 過去3回の暴落を直視する:2008年▲40%・2020年最安値4.2円・2024年キャリー巻き戻し。「下落は速く、回復は遅い」非対称性を数値として認識する

- 暴落の3層リスクを理解する:円高・金利差縮小・メキシコ固有リスクの3層が重なるとき、最も激しく下落する。3つを切り分けて対策を立てる

- 3指標で自分のポジションを採点する:維持率300%以上・実効レバ3倍以下・スワップカバー率20%超——この3つを今日中に計算してみる

- 暴落を「設計ミス」で終わらせない:損切りラインを事前に数値で決め、1日1回は相場を確認する習慣を作る

ランドで50万溶かした私でも、低レバ・分散・予兆決済で立て直すことができました。

「どん底でも、未来はつかめます。」

まずは今日、自分の実効レバと維持率を計算するところから始めてみてください。

それだけで、あなたのポジションは「感情で持っているもの」から「数字で管理するもの」に変わります。

「メキシコペソ/円 暴落」に関するよくある質問

- メキシコペソ/円は今後また4円台まで暴落しますか?

- 過去最安値の4.2円(2020年3月コロナショック)は事実として記録されています。

2026年6月現在は9円台・政策金利6.50%で利下げサイクル終了宣言という環境ですが、将来の相場を断定することはできません。

過去のパターンからは、世界規模のリスクオフ・原油急落・円急騰が重なった場合に大幅下落の可能性があります。

「4円台になる可能性がゼロとは言えない」という前提で、維持率300%以上・実効レバ3倍以下の設計で保有するかどうかを判断してください。

最終判断はご自身でお願いします。

- スワップだけで暴落の含み損を回収できますか?

- 1万通貨保有で1日約15円・年間約5,475円のスワップ収入を想定した場合、▲1円の下落(1万円の評価損)の回収には約1.8年、▲2円(2万円の評価損)には約3.7年、▲5円(コロナ水準・5万円の評価損)には約9.1年かかる計算になります。

スワップカバー率が20%未満の場合は「スワップでは現実的に取り返せない」ゾーンと考えてください。

スワップは「補助的な収益」であり、「含み損を消してくれる魔法」ではありません。

- メキシコペソは何倍レバレッジまでなら安全に保有できますか?

- 「安全」なレバレッジというものは存在しません。

ただ、過去の暴落データ(リーマン▲40%・コロナ▲53%)をもとに計算すると、実効レバ1〜2倍が「過去型暴落に耐えられる可能性が高い」ラインです。

実効3倍は2008年型暴落には耐えられる可能性がありますが、コロナ水準には危険なラインです。

実効5倍以上は直近安値(7円台)への下落でもロスカットリスクが生じます。

最終的な判断は各自の資金状況・リスク許容度に基づいてください。

- メキシコペソとトルコリラ・南アフリカランド、どれが暴落しにくいですか?

- 「暴落しにくい」という絶対的な順位付けは困難ですが、リスクの質に違いがあります。

メキシコペソは米国依存・政治・原油の3層リスク。トルコリラはインフレ率・政策金利の不安定さ・地政学リスク。

南アフリカランドは資源依存・政治リスク・電力問題。メキシコペソは新興国通貨の中では政策金利の安定性や対米経済連携(USMCA)の観点から比較的透明性が高い面もありますが、2020年に過去最安値4.2円を記録した実績もあります。

「リスクの種類」は異なっても「高金利にはリスクの対価がある」点はすべて共通です。

- 今メキシコペソを保有中で含み損です。損切りすべきですか?

- 個別の投資助言はできませんが、以下の3指標で機械的に判断する手順をご提案します。

①証拠金維持率を確認:300%を下回っている場合は通貨量を減らすか証拠金を追加する。

②実効レバレッジを計算:(為替レート×保有通貨数)÷ 証拠金残高。3倍を超えていれば持ちすぎの可能性あり。

③スワップカバー率を計算:年間スワップ収入 ÷ 含み損。20%未満なら「スワップで取り返すのは困難」なゾーン。

この3指標が全て基準を満たしていれば継続の選択肢も考えられます。

基準を満たしていない場合はポジションを見直すタイミングの可能性があります。

最終判断はご自身の資金状況・リスク許容度に基づいてください。