記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

- つみたてNISAの始め方

- メリット・デメリット

- つみたてNISAより短期間で稼ぐ3つの方法

国が始めた必須の投資と言っても過言ではない。

それが資産を手堅く増やす定番の投資がつみたてNISAです。

まずは10秒でわかるNISAの始め方をマンガで解説します。

ここからはさらに詳しく、つみたてNISAの特徴と始め方をわかりやすく解説していきます。

さらに他の積立投資との利回りなども比較し、どんな人に向いているのかも紹介します。

記事を読むのが面倒なら、プロに動画で教えてもらう方法もあります。

もれなく当たるキャンペーン中

つみたてNISA(積立NISA)をわかりやすく解説

つみたてNISAの特徴をギュッとまとめると以下の通り。

- 国が始めた非課税の投資制度

- 複利の力で20年・30年後に利益を伸ばす

- 2024年からは新NISAで統一

- iDeCoとも同時運用できる

それぞれ詳しく解説していきますね。

国が始めた非課税の投資制度

NISA(ニーサ)は金融庁が投資を支援するための非課税制度です。

簡単にいえば、株や投資信託(複数の株や債券などを集めたもの)で稼いだお金に税金がかからず、めっちゃお得な制度。

現在もっとも手堅く資産を増やせる投資と言っても過言ではありません。

2024年からは新NISAで統一

現在は株などを投資する一般NISAと、投資信託を積立てるつみたてNISAの2つにわかれています。

が、2024年から以下のように統一されます。

| 新NISA | |

|---|---|

| 最大利用可能額 | 1800万円 |

| 年間投資上限額 | つみたて投資枠120万 成長投資枠240万 合計360万円 |

| 非課税期間 | 無期限 |

| 投資できる期間 | 無期限 |

年間40万円(月33,333円)までのつみたてNISAと違い、年間360万円(月30万円)まで投資できるようになるのが最大の違い。

さらに積立と株などの個別購入も同時に行えるようになります。

複利の力で20年・30年後に利益を伸ばす

つみたてNISAは堅実な分、資金は一気にではなく10年・20年・30年とかけて増やしていくもの。

例えば、

- 10年で元本600万⇒914万

- 20年で1,200万⇒2,945万

- 30年で1,800万⇒7,451万

利回り5~8%(商品や時期で変わる)の複利の力を使って長期的に伸ばしていきます。

長く運用すればするほど、複利の力は雪だるま式に加速します。

iDeCoとの違いは?同時運用もできる

制度が似ていて、よく比較されるのがNISAとiDeCoです。

その違いは以下の通り。

| 新NISA | iDeCo | |

|---|---|---|

| 最大利用可能額 | 1800万円 | 上限なし |

| 年間投資上限額 | 360万円 | 14万4,000円~ 81万6,000円 会社員・自営・主婦 で変わる |

| 税制メリット | 運用益は非課税 | 運用益は非課税 掛金が全額控除 受取時に課税あり (控除はあり) |

| 引き出し制限 | なし | 原則60歳から |

似ているようで細かい部分が違うのが、NISAとiDeCoです。

まとめるとより自由度が高いのがNISAで、税制控除が強いのがiDeCo。

二つの同時積立もできます。

どちらか一つだけなら、いつでも引き出せるNISAをおすすめします。

NISAはプロからも無料で学べる

NISAもiDeCoもプロから無料で学ぶことも可能です。

ここではその中でもおすすめのサービスを2つ紹介します。

無料動画で学ぶ

- 1000冊の本を凝縮した動画が無料で観れる

- NISAやiDeCoのお得な使い方が学べる

- その他の投資の解説もあり

投資の達人になる投資講座は、1000冊の本をギュッと凝縮して動画で解説。

NISAやiDeCoなどを含め、投資ノウハウを2時間の大ボリュームで教えてくれます。

これで無料はヤバいですね。

![]()

投資の達人になる投資講座

無料オンラインセミナーで学ぶ

- お金のプロに相談できる

- 初心者のためのオンラインセミナー

- NISAやiDeCoが学べる

守りの投資の軸となるNISA・iDeCoが学べるだけでなく、保険の選び方や節約術まで。

身近な投資をわかりやすく教えてくれるので、すぐに実践できるのがうれしいです。

年収500万円以上の会社員・公務員に特化してますが、だからこそ使えるノウハウが手に入ります。

お金のプロが無料で教える

つみたてNISA(積立NISA)を始める3つのステップ

- 証券会社を選んで口座開設&NISA申込み

- 銘柄(投資信託)を選択する

- 積み立て金額を設定する

おすすめの口座や銘柄も合わせて詳しく解説していきます。

ちなみにiDeCoも最初の申込み部分が違うだけで、ほぼNISAと同じ流れで開始できます。

証券会社を選んで口座開設&NISA申込み

好きな証券会社で口座開設をし、NISAを申込むだけでOKです。

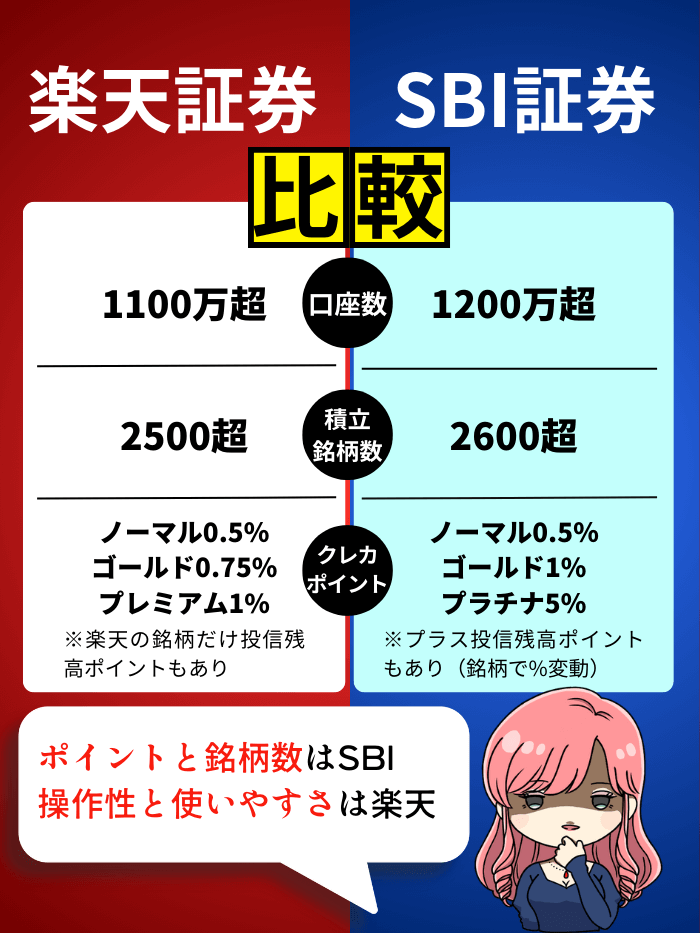

証券会社も迷う必要はなく、NISAではSBI証券か楽天証券の二強。

理由はこの2社が口座数・コスト・サービスが頭一つ抜けているからです。

両者の違いを解説すると、

- 開設数1000万突破

- 業界屈指のコスパ

- 取扱い投資信託が多い

総合力が高く100点満点中95点の証券口座です。

もれなく当たるキャンペーン中

- NISA口座開設数No.1

- 楽天ポイントが貯まる&使える

- 楽天経済圏にいるならコスパ最強

楽天証券も総合力が高く、100点満点中90点。

SBI証券にはやや劣りますが、楽天ポイントにお世話になっている人ならこちらがおすすめです。

ボクもポイント&楽天ペイが最強に使いやすいので楽天証券をメインにしています。

証券会社・銀行・クレカ・ポイント、以下のページでは楽天経済圏とSBI経済圏をくわしく比較しています。

銘柄(投資信託)を選択する

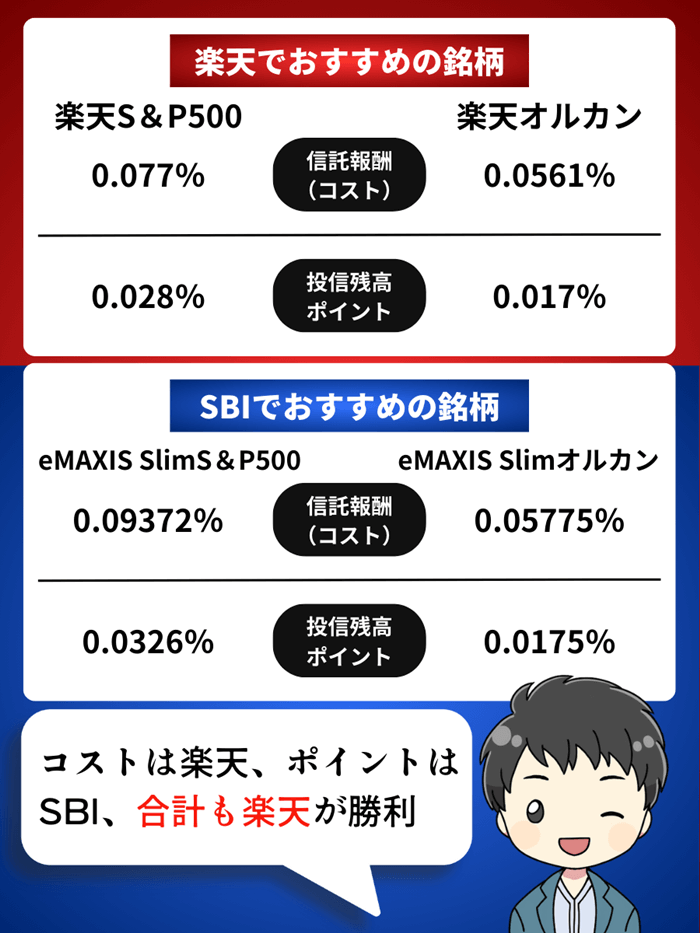

【eMAXIS Slimシリーズ】

| S&P500 | オルカン | |

|---|---|---|

| 1年利回り | 43.79% | 37.79% |

| 5年利回り | 23.52% | 19.39% |

| 信託報酬 (コスト) | 0.09372% | 0.05775% |

| 投資先 | 米国企業 | 全世界企業 |

銘柄はたくさんありますが、選ぶ投資信託はS&P500が有名な米国株式か、オールカントリー(通称オルカン)が有名な全世界株式のどちらかのみ。

株価指数に連動するこの2つのインデックスファンド投資信託はコストが安く、利回りの安定度が飛び抜けています。

逆にプロの投資家が運用するアクティブファンドは手数料が高い上に、長期の成績ではインデックスファンドに負けています。

NISAの積立投資で成功したいなら、この2つのインデックスファンドを必ず選びましょう。

ちなみにオルカンも6割が米国企業なので大きな差はありません。ボクはS&P500を積立しています。

楽天証券とSBI証券ではおすすめ銘柄が変わる

米国株式と全世界株式だけでも複数の投資信託があるので、以下で具体的なおすすめを紹介します。

- 楽天は楽天のS&P500かオルカン

- SBIはeMAXIS Slim米国株式(S&P500)か全世界株式(オルカン)

eMAXIS Slimシリーズはどこの証券会社でもおすすめの投資信託ですが、楽天証券は楽天銘柄以外は投信残高ポイントが付かないので注意しましょう。

ポイントが付く分、楽天では楽天S&P500かオルカンの方が若干オトクです。

両者の比較では今は少しだけ楽天の方がSBIより有利になっています。

積み立て金額を設定する

積立金額を設定すれば、あとは目論見書を確認すれば積立開始です。

新NISAで投資上限額が増えることもあり、積立額の多さで最終的な金額も大きく変わってきます。

例えば、30年で上限額いっぱいの1800万円を使うなら月5万円の積立。

- 10年で元本600万⇒914万

- 20年で1,200万⇒2,945万

- 30年で1,800万⇒7,451万

30年後に7000万円オーバーと、老後資金には十分な金額が貯まります。

もれなく当たるキャンペーン中

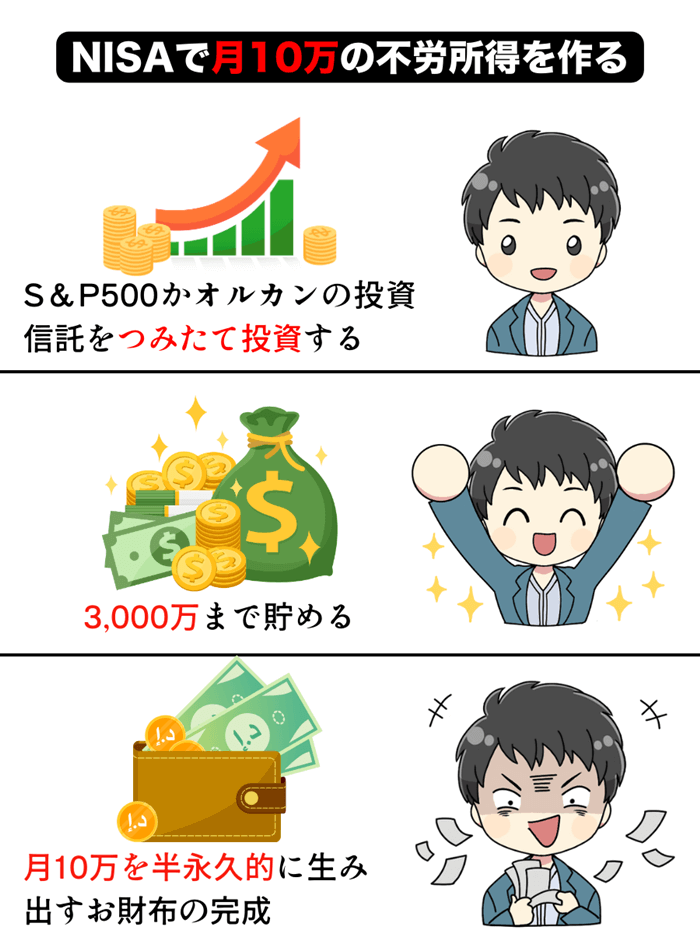

新NISA積立で月10万の不労所得を半永久的に受け取る方法

- インデックスファンド投資信託を積立

- 3,000万まで貯めれば月10万引き出しても資産は増える

- 定期売却サービスで月10万引き出す

NISAで高配当株でなく、投資信託で不労所得をゲットしたいならこの3ステップ。

平均利回り8%は期待できるインデックスファンドを長期運用すれば、99%成功したと言っても過言ではありません。

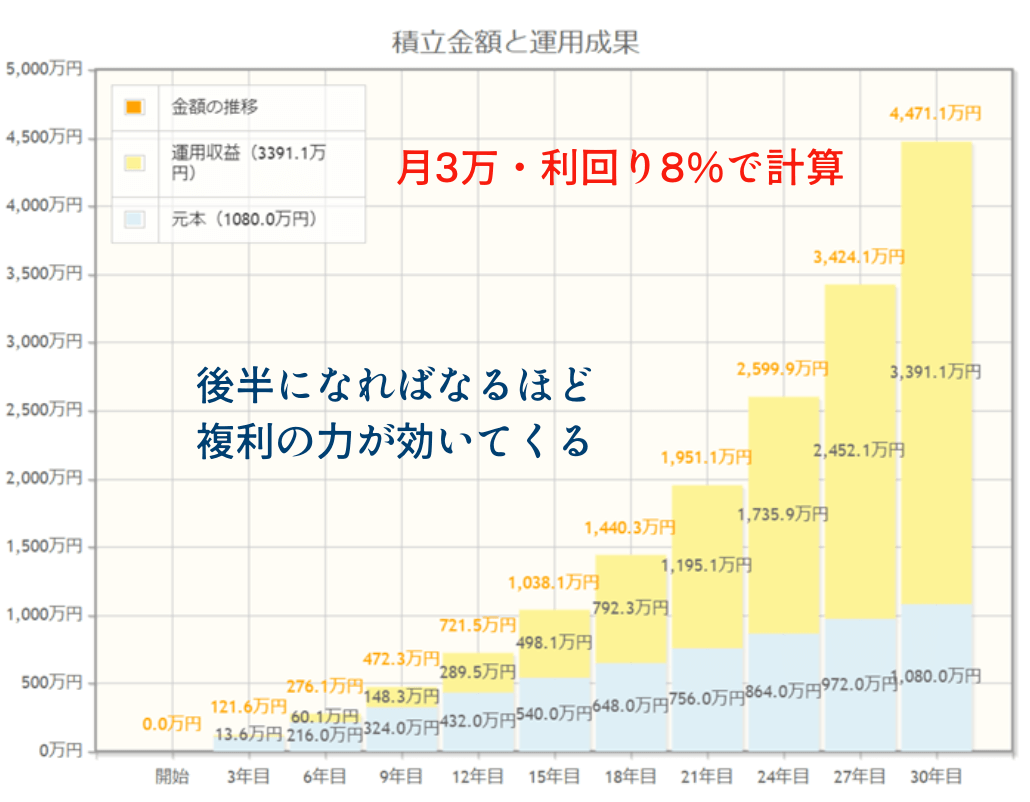

3000万が貯まるまでの期間

- 月3万なら26年

- 月5万なら21年

- 月10万なら14年(つみたて投資枠の限界)

- 月30万なら7年(成長枠もプラス)

新NISAの年間つみたて投資枠120万に合わせたMAX月10万なら14年で。

成長投資枠の240万(積立も可能)も合わせれば、月30万の最短7年で3000万を達成できます。

後半になると加速度に利益が増えるのが複利の力です。

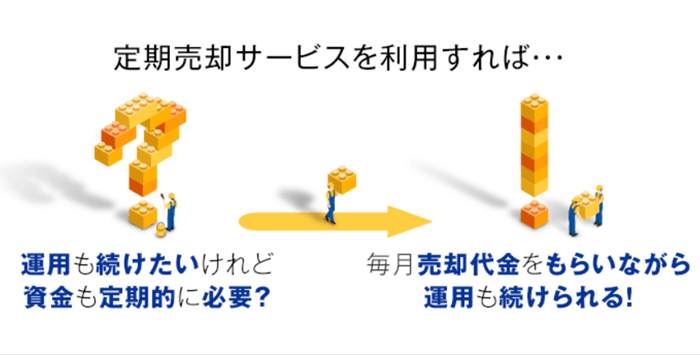

月10万の取り崩し方

- 3000万なら利回り5%でも年150万の利益

よく投資本には4%ルールで取り崩すと書かれていますが、計算が面倒なのでボクは月10万としました。

資産を3000万まで貯めれば、月10万を引き出しても資産は増え続ける半永久的なお財布が完成します。

証券会社の定期売却サービスを利用すれば、毎月自動で希望額を振り込んでもらえます。

定期売却サービスは楽天でもSBI証券でも使えます。

もれなく当たるキャンペーン中

つみたてNISAのデメリット

積立投資の王様のつみたてNISAですが、2つの弱点があります。

- 資産が増えるのに時間がかかる

- 入金力が必要

それぞれ詳しく解説していきます。

資産が増えるのに時間がかかる

つみたてNISAは10年20年30年と、時間をかけてじっくりと資産を増やしていく投資です。

そのためすぐにお金が欲しい、20代のうちにFIREしたいなど短期で資産を築きたい人には向きません。

つみたてNISAはリスクを抑えた守りの投資。

資産を短期間で大きく伸ばすには、リスクを上げて攻めの投資をする必要があります。

入金力が必要

毎月5万円の積立で7,000万円を超える資産を狙うように、つみたてNISAには入金力も必要です。

NISAやiDeCoのセミナーの中には、対象が年収500万円以上というものもあり、毎月数万円を積立てるのは思った以上に大変。

ちなみに東京一人暮らしで手取り16万円だったブラック企業時代のボクでは、どんなに節約しても月に5万円を積立てるのは無理でした。

もれなく当たるキャンペーン中

NISAより短期間で資産を伸ばす3つの方法

つみたてNISAのような積立式で、より資産を伸ばす攻めの投資は以下の3つがおすすめです。

どれもボクも稼いでいるFXで増やす方法。

こちらもそれぞれ詳しく解説していきます。

FXは少額で大きなリターンを狙えるのが魅力です。

【利回り30%】外貨預金より10倍お得なスワップ金利

【50万からスワップ生活を目指す収支成績】

| 年 | 年利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2023年 | +219,510円 | +219,510円 | 751,510円 |

| 月 | 月利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2024年1月 | +25,203円 | +244,713円 | 780,673円 |

| 2月 | +22,707円 | +267,450円 | 842,590円 |

| 3月 | +23,490円 | +290,957円 | 879,137円 |

| 4月 | +24,400円 | +315,357円 | 925,141円 |

| 5月 | +24,273円 | +339,630円 | 989,744円 |

| 6月 | +30,645円 | +370,275円 | 1,089,639円 |

| 7月 | +42,140円 | +412,415円 | 1,161,009円 |

| 8月 | +33,600円 | +446,015円 | 1,216,269円 |

| 9月 | +33,320円 | +479,335円 | 1,290,049円 |

| 10月 | +45,375円 | +524,710円 | 1,405,614円 |

| 11月 | +17,850円 | +542,560円 | 1,459,614円 |

FXスワップポイントとは、金利差から得られる収入のことです。

外貨預金のような稼ぎ方で手数料は10倍お得。

高金利通貨のメキシコペソなどを金利の安い円で買って保有すれば、その金利差が毎日もらえます。

利回り30%も狙え、NISAより短期間で利益が稼げるのが、高金利通貨のスワップの魅力です。

スワップ金利1位のFX会社のレビューはこちら。

公式勝率99.62%の自動売買で増やす

スワップより大きい為替利益を狙うのが、多くのFXトレーダーがやっている手法です。

が、裁量トレードは感情のコントロールが難しい&時間が取れないなどで出来ない人も多い。

それをシステムでカバーするのが自動売買。

システムがハマれば、仕事中も睡眠中も稼げるのが自動売買の魅力です。

【100万円スタートの自動売買の収支成績】

| 年 | 年利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2023年 | +760,400円 | +760,400円 | 1,760,400円 |

| 月 | 月利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2024年1月 | +70,500円 | +825,700円 | 1,792,653円 |

| 2月 | +93,000円 | +918,700円 | 1,918,500円 |

| 3月 | +80,200円 | +998,900円 | 1,968,322円 |

| 4月 | +172,927円 | +1,171,827円 | 2,173,452円 |

| 5月 | +115,700円 | +1,393,227円 | 2,397,312円 |

| 6月 | +79,000円 | +1,472,227円 | 2,470,417円 |

| 7月 | +172,800円 | +1,645,027円 | 2,648,617円 |

| 8月 | +251,600円 | +1,896,627円 | 2,902,929円 |

| 9月 | +303,200円 | +2,199,827円 | 3,199,527円 |

| 10月 | +153,200円 | +2,353,027円 | 3,352,627円 |

| 11月 | +72,100円 | +2,425,127円 | 3,419,388円 |

自動売買のくわしい稼ぎ方はこちら。

勝率9割の超短期売買スキャルピング

スキャルピングとは数秒~数分でトレードを完了させる超短期売買です。

相場の未来を予想するデイトレードや長期運用はプロでも6割ですが、ちょっと先の未来なら誰でも予想しやすい。

極限まで時間をしぼることで、勝率を高めるのがスキャルピングです。

以下はボクのスキャルの成績と手法です。

【2万円からの収支成績】

| 年 | 年利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2023年 | +83,648円 | +83,648円 | 103,648円 |

| 月 | 月利益 | 累計利益 | 総資産 |

|---|---|---|---|

| 2024年1月 | +15,911円 | +99,559円 | 119,559円 |

| 2月 | +19,613円 | +119,172円 | 139,172円 |

| 3月 | +24,761円 | +143,933円 | 163,933円 |

| 4月 | +38,532円 | +182,474円 | 202,474円 |

| 5月 | +49,798円 | +232,272円 | 252,272円 |

| 6月 | +56,682円 | +287,061円 | 307,061円 |

| 7月 | +69,753円 | +356,814円 | 376,814円 |

| 8月 | +76,693円 | +433,517円 | 453,517円 |

| 9月 | +77,394円 | +510,911円 | 530,911円 |

| 10月 | +93,544円 | +604,455円 | 624,455円 |

| 11月 | +42,711円 | +647,166円 | 667,166円 |

ボクは1時間足をベースに相場の動きが激しくなる21時以降のみトレードします。

指標発表があるときはその時間に合わせて、発表後を狙って30分ほどトレード。

3~10回ほど取引を繰り返して稼いでいます。

超短期売買スキャルピングのくわしい稼ぎ方はこちら。

よくある質問

- NISAのやり方を究極に簡単にわかりやすく解説すると?

- 証券会社で口座開設⇒NISA申し込み⇒銘柄決定⇒積立金額決定です。

>>つみたてNISAを始める3つのステップ

- つみたてNISAでおすすめの投資信託は?

- 全米株式のS&P500か、全世界株式のオール・カントリー(オルカン)です。

>>証券会社ごとのおすすめ投資信託

- 口座開設後に放置したらどうなる?

- 口座維持費用など、特に不都合が発生することはありません。

NISAの始め方~iDeCoなど他の積立投資とも比較まとめ

NISAは税金的にお得なのでやっておいて損はなし。始め方もカンタンです。

おすすめの流れは、SBI証券か楽天証券で口座開設をし、S&P500かオルカンの投資信託を選ぶ。

選択肢は多いですけれど、この組み合わせが最強です。

ただしつみたてNISAは守りの投資のため、短期間・少額で大きく資金を増やすことはできません。

短期間・少額で増やしたいなら、リスクを取って攻めの投資です。

- 税金が有利になる

- プロからも無料で学べる

- ゆっくり堅実に時間をかけて資産を増やす

- 短期間で増やしたいなら攻めの投資

- おすすめはFXのスワップ・仮想通貨積立の順番

もれなく当たるキャンペーン中

現在行っているFX企画と体験談は以下のページでまとめています。