記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「ランド/円が急落して含み損が膨らんでいる。証拠金維持率がどんどん下がっている…」

「スワップ目的でランド/円を保有していたのに、為替損失でスワップが全部吹き飛んでしまった」

「損切りすべきか保有継続すべきか、数値で判断する基準を教えてほしい」

このような悩みに答える記事です。

私自身も過去にランド/円スワップで50万円のロスカットを経験しています。

その経験から言えるのは「感情で判断するな、数値で判断しろ」の一言です。

この記事では、「過去3回の暴落実績データ」「証拠金シミュレーションの計算式」「2026年の現状評価と運用判断基準」を、客観的な数値と事実に基づいて解説します。

負けの正体を知れば、対策はかならず見つかります。

感情ではなく、データと計算式でランド/円の真のリスクを解剖していきましょう。

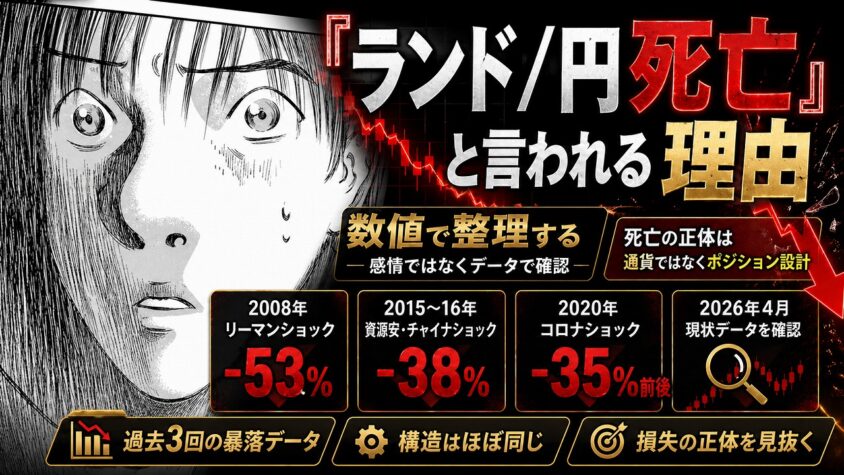

「ランド/円死亡」と言われる理由を数値で整理する

まず結論を数値で示します。

「死亡」と感じた人の状況は、過去3回の暴落データを見ると構造的にほぼ同じです。

まずデータを確認しましょう。

- 過去3回の主要暴落実績(2008年・2015〜16年・2020年)

- 2026年4月時点の現状データ

- 「死亡」の正体:通貨ではなくポジション設計の問題

| 暴落イベント | 暴落前 | 底値 | 下落率 | 主なトリガー |

|---|---|---|---|---|

| 2008年 リーマンショック | 16.28円(年初) | 7.62円(10月24日) | 約-53% | 世界金融危機・円急騰 |

| 2015〜16年 資源安・チャイナショック | 10.35円(2015年初) | 6.37円(2016年6月) | 約-38% | 中国経済減速・コモディティ安 |

| 2020年 コロナショック | 約7.8円(2020年初) | 5.58円(4月6日) | 約-28% | パンデミック・南ア国債格下げ |

2026年4月時点の現状は以下の通りです。

| 指標 | 数値(2026年4月時点) |

|---|---|

| ランド/円相場 | 9円台(予想レンジ 9.2〜9.7円) |

| 南ア政策金利(レポレート) | 6.75%(2026年1月据え置き) |

| 南アフリカ インフレ率 | 約3.5%(2025年11月実績) |

| スワップポイント目安 | 10万通貨あたり日額130〜150円程度 |

| 2026年末金利予測 | 6.31%(市場コンセンサス) |

ランド/円は死んでいない。

2026年4月現在も政策金利6.75%・スワップは有効。

死亡したのは”高レバレッジ×放置×証拠金不足”のポジション設計である。

過去3回の暴落データ【比較】下落率・期間・回復年数

ランド/円の暴落は「突然の不運」ではありません。

過去3回の暴落には、それぞれ構造的なパターンがあります。

このセクションでは、2008年・2015〜16年・2020年の3回の暴落データを詳しく解説します。

それぞれの特性(急落型・消耗型・短期型)が違うことがわかります。

- 2008年リーマンショック:-53%・10ヶ月型

- 2015〜16年資源安:-38%・18ヶ月消耗型

- 2020年コロナショック:-28%・3ヶ月短期型

まず2008年のリーマンショックから見ていきます。

2008年リーマンショック:-53%の構造

2008年のリーマンショックはランド/円史上最大の暴落を記録しました。

下落率-53%という数字は、単純に言えば「10万通貨を9円で保有していた場合、含み損が約630万円相当に膨らんだ水準」を意味します。

-53%ってことは、半分以下になったってことですよね?

当時はスワップ利回りが高かったのに、それでも大損したんですか?

そうです。

当時の政策金利は12%もあり、スワップは今より高かった。

しかし「1円下落=スワップ約2年分の損失」という計算が成り立つので、高金利でも為替損失には対抗できませんでした。

| 項目 | データ |

|---|---|

| 下落開始時の相場 | 16.28円(2008年1月) |

| 底値 | 7.62円(2008年10月24日) |

| 下落率 | 約-53% |

| 下落期間 | 約10ヶ月 |

| 当時の南ア政策金利 | 12%(2008年前半) |

| 主なトリガー | リーマン破綻による世界同時株安・リスクオフ円買い・新興国通貨売り |

| 1万通貨あたりの含み損(レバ10倍の場合) | 約-86,600円(16.28円→7.62円) |

特に注目すべきは下落スピードです。

2008年1月〜10月という約10ヶ月間で、ランド/円はドル円の下落幅(約14%)の約4倍の速度で下落しました。

これは「ランド/円はリスクオフ時にドル円より大きく動く」という構造上の特性を示しています。

2015〜16年資源安局面:-38%のじわ下げ

2015〜16年の暴落は、2008年型とは性質が異なります。「急落型」ではなく「長期消耗型」であり、18ヶ月かけてじわじわと下落し続けるパターンでした。

| 項目 | データ |

|---|---|

| 下落開始時の相場 | 10.35円(2015年1月) |

| 底値 | 6.37円(2016年6月) |

| 下落率 | 約-38% |

| 下落期間 | 約18ヶ月(長期消耗型) |

| 主なトリガー | 中国経済減速・プラチナ価格下落・南ア財務相更迭ショック(2015年12月) |

| 特徴 | 「どうせ戻るだろう」と放置している間に大損が確定するパターン |

長期消耗型の暴落は、スワップ投資家にとって特に危険です。毎日スワップが積み上がっているために「まだ保有を続けよう」という判断バイアスが生まれ、気づいたときには含み損が取り返せない水準まで膨らんでいるからです。

2015年12月の「南ア財務相更迭ショック」では、1日で8%超の下落を記録しました。これはスワップ収益の約2〜3年分に相当する損失が一日で発生したことを意味します。

2020年コロナショック:-28%・底値5.58円

2020年のコロナショックによる暴落は、過去最安値5.58円を記録した重要なデータポイントです。

短期間(約3ヶ月)での急落という点では2008年型に近いですが、下落率は-28%と比較的小さかった代わりに、スワップの急減が同時に起きました。

| 項目 | データ |

|---|---|

| 下落開始時の相場 | 約7.8円(2020年1月) |

| 底値 | 5.58円(2020年4月6日) |

| 下落率 | 約-28% |

| 下落期間 | 約3ヶ月(短期急落型) |

| 南ア政策金利の変化 | 8.25%(2020年1月)→3.5%(2020年末) |

| スワップへの影響 | 政策金利4.75%分の引き下げでスワップが大幅減少 |

| 追加打撃 | 南アフリカ国債が格付け機関フィッチによりジャンク格に格下げ |

このコロナショックで起きた「為替-28%×スワップ激減」の二重打撃は、ランド/円スワップ投資の構造的リスクを端的に示しています。

暴落時こそ政策金利が引き下げられやすいという特性上、「暴落してもスワップで耐える」という戦略は成立しにくいのです。

なぜ「死亡」したのか?損失の構造を3層リスクで分解

ランド/円の暴落は、単一の原因で起きることはほとんどありません。

「南ア固有リスク」「円高リスク」「資源価格リスク」の3層のリスクが重なった時に大きな下落が発生します。

リスクを「なんとなく怖い」で終わらせないでください。3層のリスクを個別に把握すれば、どのリスクが現在高まっているかを判断できます。

- 第1層:南アフリカ固有リスク(政情・電力・格付け)

- 第2層:円高リスク(クロス円固有のダブル下落構造)

- 第3層:資源価格リスク(金・プラチナ依存経済)

南アフリカ固有リスク(政情・電力・格付け)

南アフリカは新興国の中でも特に固有リスクが高い国です。

以下の指標が、長期的なランド安バイアスを生み出しています。

- 失業率:2024年の公式失業率は32%超(出典:南アフリカ統計局)。内需を圧迫し、経済成長の制約となっている

- 電力問題:国有電力会社エスコムによる「計画停電(ロードシェディング)」が慢性化。2022〜23年はステージ6(1日10時間以上の停電)を記録し、製造業・鉱山業の生産効率を直撃した

- 国債格付け:フィッチは2020年にランドをジャンク格(BB+以下)に格下げ。ムーディーズ・S&Pも同水準で推移しており、外国投資家によるランド建て国債の売り圧力が常態化している

- 財政赤字:対GDP財政赤字比率は4〜6%水準が続いており、財政再建が進んでいない(出典:IMF)

円高リスク(クロス円固有のダブル下落構造)

「ランド/円」という通貨ペアは、ランドの弱さに加えて「円の強さ」が掛け算される構造です。

これにより、ドル/ランドの下落幅よりも、ランド/円の下落幅が大きくなりやすい特性があります。

| 局面 | ドル円の下落率 | ランド/円の下落率 | 倍率 |

|---|---|---|---|

| 2008年リーマンショック | 約-14% | 約-53% | 約3.8倍 |

| 2020年コロナショック | 約-2% | 約-28% | 約14倍 |

2026年時点では、日本銀行の追加利上げ観測が続いています。

日銀が利上げを進めると円高圧力が高まり、ランド/円はランドの売り圧力と円の買い圧力の両方を受けることになります。

資源価格リスク(金・プラチナ依存経済)

南アフリカは世界有数の資源輸出国であり、経済と通貨の動向が資源価格と高い相関を持ちます。

- プラチナ:南アは世界のプラチナ生産量の約70%を占める(出典:米国地質調査所)。EV普及による自動車用触媒需要の減退は、プラチナ需要見通しの不透明要因

- 金:南アの主要輸出品目の一つ。金価格が高水準を維持している局面(2024〜26年)はランドの支援材料となるが、反落した場合はランド安要因になる

- 中国リスク:南アの輸出先1位は中国。中国経済の減速や対米関税による需要鈍化は、南ア輸出収入を直撃し、ランド安につながる経路がある

【高スワップの裏側】もらっても負ける収支の実数

「スワップが高い=安全」という誤解が、ランド/円爆死の最大の原因の一つです。実際の収支数値を計算してみましょう。

スワップの数字だけ見ると魅力的に見えます。ですが為替変動との比較で見ると、構造的なリスクが浮き彫りになります。

- 年間スワップ収益:日額140円 × 365日 = 年間約51,100円

- 1円下落時の含み損:10万通貨 × 1円 = 100,000円の損失

- 為替1円分の損失を取り返すのに必要な期間:100,000円 ÷ 51,100円 ≒ 約2年

- -53%(2008年型暴落)の場合の含み損:10万通貨 × (9円×53%) ≒ 477,000円の損失

- 477,000円をスワップで回収するのに必要な期間:477,000円 ÷ 51,100円 ≒ 約9.3年

この計算が示す事実は明確です。

大きな暴落が起きた場合、スワップだけでの回収には非現実的な年数が必要です。

スワップ目的の運用でランド/円を継続するなら、証拠金に余裕を持ち、暴落時でも「ロスカットされずにスワップを受け取り続ける環境」を維持することが前提条件です。

スワップポイントを重視するなら、スワップ水準が高い口座を選ぶことが重要です。

GMO外貨は業界内でスワップポイント水準が高いと評価されており、長期スワップ運用口座として実績があります。

「何倍レバなら生き残れたか」逆算証拠金シミュレーション

「証拠金をいくら入れれば安全か」は感覚ではなく計算式で導出できます。

過去の暴落実績から逆算してみましょう。

計算式を一度理解すれば、自分のポジションが「どこまで耐えられるか」を常に把握できます。

これが爆死と生存の分かれ目です。

- 実効レバレッジの計算式

- 過去暴落に耐えるために必要な証拠金シミュレーション表

- 1通貨から実機検証する方法

計算式:必要証拠金=想定下落幅×通貨数×安全係数

実効レバレッジ = ポジション時価(レート × 通貨数)÷ 口座残高

必要証拠金 = 現在レート × 通貨数 × 想定最大下落率 × 安全係数(1.2推奨)

例)9円 × 1万通貨 × 53% × 1.2 = 57,240円(2008年型暴落に耐えるための証拠金目安)

以下の表は、現在レート9円で1万通貨を保有した場合の、レバレッジ別シミュレーションです。

| 実効レバ | 必要証拠金 (1万通貨) | ロスカット価格 (維持率50%) | 2008年型(-53%) への耐性 | 2020年型(-28% への耐性 |

|---|---|---|---|---|

| 10倍 | 約9,000円 | 約8.55円 | ||

| 5倍 | 約18,000円 | 約8.10円 | ||

| 3倍 | 約30,000円 | 約7.65円 | ||

| 2倍 | 約45,000円 | 約6.75円 | ||

| 1倍(レバなし) | 約90,000円 | 約4.50円 |

実際の水準はFX会社のルールをご確認ください。

この表が示す重要な事実は、実効レバレッジ1倍(フルキャッシュ)でなければ、2008年型の最大暴落に完全には耐えられないという点です。

現実的な落としどころとしては、「2020年型(-28%)には耐えられる2倍以下」が一つの目安となります。

1通貨単位で実機検証したい人向け

証拠金シミュレーションを計算した後は、実際の口座で少額から挙動を確認することが重要です。

松井証券FXは1通貨(約9円)から注文ができるため、最小限のリスクでレバレッジ別の証拠金変動を実機体験できます。

- 1通貨 = 約9円での発注が可能

- スワップポイントの受け取りも少額で確認できる

- 心理的なバイアスを排除し、数値の挙動だけを観察できる

2026年現在のデータで判断する「続けられる条件」

「2026年のランド/円スワップ投資は今も有効か」を、データで評価します。

以下は2026年4月時点と、2020年コロナショック時(最も厳しかった環境)のマクロ比較です。

| 指標 | 2020年(コロナ時) | 2026年4月(現在) | 変化の方向 |

|---|---|---|---|

| 南ア政策金利 | 3.5%(年末) | 6.75% | ↑ 改善 |

| ランド/円相場 | 5.58円(底値) | 9円台 | ↑ 改善 |

| 南アインフレ率 | 3.3%(2020年) | 3.5%(2025年11月) | → 横ばい |

| 格付け(フィッチ) | BBB-(2020年3月ジャンク格下げ) | BB+(ジャンク維持) | → 変化なし |

| スワップ水準(10万通貨) | 日額50〜70円程度に低下 | 日額130〜150円 | ↑ 改善 |

2026年4月現在は、コロナショック時と比較して「政策金利・スワップ水準・相場水準」の3指標が全て改善しています。

ただし格付けはジャンク水準のままであり、構造的リスクは解消していません。

つまり「今は続けられる環境」だけど「構造的リスクは変わっていないので証拠金管理は必須」ということですね。

スワップカバー率(為替変動を何年で回収できるか)

スワップ投資を継続するかどうかの判断に「スワップカバー率」という指標が有効です。

スワップカバー率 = 年間スワップ収益 ÷ 想定最大下落額(現在含み損)× 100

例)年間スワップ51,100円 ÷ 想定下落額477,000円(-53%シナリオ)× 100 = カバー率約10.7%

| カバー率 | 判定 | 意味 |

|---|---|---|

| 50%以上 | 2年以内にスワップで回収可能なシナリオ | |

| 20〜50% | 3〜5年での回収シナリオ(実行レバ低ければ検討可) | |

| 10〜20% | 5〜10年必要。ポジション縮小を検討 | |

| 10%未満 | スワップでは事実上回収不能。損切り検討ライン |

維持率・実効レバ・スワップカバー率の3指標判断フロー

以下の3指標を全てチェックして、継続か撤退かを判断してください。

感情ではなく、この数値フローで機械的に判断することが重要です。

- 指標①:証拠金維持率が300%以上か?→ YES:次へ / NO:ポジション縮小 or 証拠金追加

- 指標②:実効レバレッジが3倍以下か?→ YES:次へ / NO:ポジション縮小

- 指標③:スワップカバー率が20%以上か?→ YES:継続検討可 / NO:損切り検討ライン

3つ全てYESの場合のみ、継続保有を検討できる状態です。

【損切りラインと撤退判断】数値で決めるルール

損切りの判断は「もう耐えられない」という感情ではなく、あらかじめ設定した数値ルールに基づいて行うことが重要です。

損切りルールはエントリー前に決めておくものです。

含み損が出た後に感情で決めると、ほぼ間違いなく「もう少し待てば戻るかも」という判断ミスが起きます。

| 損切り判断条件 | 基準値 | 理由 |

|---|---|---|

| 証拠金維持率 | 200%を下回ったら損切り検討 | 200%以下はロスカットラインへの距離が急速に縮まる水準 |

| 実効レバレッジ | 5倍を超えたら即時対応 | 過去の暴落データで5倍以上はほぼ例外なくロスカットされている |

| 含み損額 | 証拠金元本の50%を超えたら撤退検討 | 元本の半分を失った状態での継続は精神的・資金的に無理が大きい |

| 生活費基準 | 生活費への影響が出始めたら即時損切り | FXは余剰資金で行う原則(絶対条件) |

参考として、過去の最安値からの水準を確認しておきましょう。

- 過去最安値:5.58円(2020年4月6日)

- 現在水準9円台から過去最安値までの下落率:約-38%

- 9円保有・10万通貨の場合、過去最安値水準での含み損:約340万円

この数字を見ると、「待てば戻る」ではなく「どこまで下落しても耐えられる証拠金を準備する」という設計思想が必要であることがわかります。

再挑戦の現実解とおすすめFX会社3選

ランド/円スワップ投資を継続・再挑戦する場合のおすすめFX会社と推奨設計を示します。

私自身が爆死後に設定したルールも、この計算式から導き出したものです。

「数値ルールを守らなかった」ことが50万円損失の直接原因でした。

- 実効レバレッジ:2倍以下を目標、最大でも3倍まで

- 1万通貨あたり推奨証拠金:45,000円以上(2倍設計)

- 暴落バッファ資金:ポジション時価の30%相当を別口座に確保

- 確認頻度:週1回・証拠金維持率・実効レバレッジ・スワップ累計の3点確認

- スワップ収益の扱い:月次で別口座へ移動し、FX口座に滞留させない(レバレッジ上昇防止)

ここで、おすすめのFX会社を3社を紹介します。

① GMOクリック証券『100万口座達成の安定感』

| スプレッド:米ドル/円 | スプレッド:ユーロ/円 | スプレッド:ポンド/円 |

| 0.2銭 | 0.5銭 | 0.9銭 |

| トレードツール | スワップ | 通貨ペア |

| 20種類 |

- FX取引高でギネス世界記録に認定!

- 利回り30%も狙える業界最高水準のスワップ

- 短期売買にも強いスプレッドの狭さ

GMOクリック証券の魅力を一言でまとめるなら、総合力が高いことです。

スワップ・スプレッド・ツール・アプリと、トレードに関連するあらゆる要素のレベルが高い。

総合力の高さで世界では2年連続、国内では10年以上にわたり取引高1位を獲得しています。

FXを始めるなら、まずは最初に検討したい口座の一つだ。

② 松井証券『100円から少額スタート』

| スプレッド:米ドル/円 | スプレッド:ユーロ/円 | スプレッド:ポンド/円 |

| 0.2銭 | 0.5銭 | 0.6銭 |

| トレードツール | スワップ | 通貨ペア |

| 20種類 |

- トップクラスの最狭スプレッド

- スワップポイントも最高水準

- 1通貨単位のトレードも可能

スプレッドもスワップもそこそこでしたが、2023年に両方ともトップクラスの水準にバージョンアップしました。

創業100年以上の老舗証券会社でありながら、油断せずに時代に合わせて進化し続けている。

1通貨100円のトレードも可能など、サービス・サポート・学習コンテンツにも力を入れています。

トレードツールの相性が合えば、1位を超えるポテンシャルです。

③ GMO外貨『高スワップポイント』

| スプレッド 米ドル/円 | スプレッド ユーロ/円 | スプレッド ポンド/円 |

| 0.2銭 | 0.4銭 | 0.8銭 |

| トレードツール | スワップ | 通貨ペア |

| 30種類 |

- スワップポイントが高い

- トレードツール&スマホアプリが使いやすい

- バイナリーオプションも行える

スワップポイントは常に上位を争う最高水準です。

スワップに加えて、スプレッドも業界最狭水準でトレードツールも使いやすい。

中長期投資だけでなく、短期売買でも力を発揮するFX口座です。

スワップを軸に総合力が高い。

まとめ

この記事で解説した事実とデータを整理します。

- 過去3回の暴落実績:2008年-53%(リーマン)、2015〜16年-38%(資源安)、2020年-28%(コロナ)。暴落は偶発的ではなく構造的に繰り返される

- スワップの限界:「1円下落 = スワップ約2年分の損失」。大暴落時にスワップで回収するには非現実的な年数がかかる

- 安全ラインの計算:実効レバレッジ2倍以下・証拠金維持率300%超・スワップカバー率20%以上の3指標が継続保有の目安

- 2026年4月現在:政策金利6.75%・スワップ日額130〜150円は有効な水準。ただし格付けはジャンク水準のまま継続中

ランド/円で損失を出した方に伝えたいことは一つです。

「死亡」したのは通貨ではなく、設計を誤ったポジションです。

証拠金計算をやり直し、実効レバレッジを確認し、3指標フローでポジションを評価してください。

負けの正体を知れば、対策はかならず見つかります。

【Q&A4選】ランド/円死亡に関してよく聞かれる質問

- ランド/円は今後また5円台まで暴落する可能性はありますか?

- 過去最安値5.58円は2020年4月6日に記録されています(事実)。

2026年4月時点の9円台から5円台への下落には約-44%の下落が必要であり、これは2008年型(-53%)・2015〜16年型(-38%)の間の水準に相当します。

南アフリカの格付けがジャンク水準を維持しており、世界的なリスクオフ局面では再び急落するリスクは構造的に存在します(事実)。

可能性がゼロではないという前提で、過去最安値5円台を耐えられる証拠金設計をすることを推奨します。

なお、投資判断は最新情報を確認の上ご自身の責任で行ってください。

- 何倍レバレッジまでなら安全に保有できますか?

- 「絶対安全」はありません。計算上は、2020年コロナ型(-28%)に耐えるには実効レバレッジ2倍以下が必要で、過去最大の2008年型(-53%)に耐えるには理論上1倍以下が必要です。

現実的な推奨値は「2倍以下を目標、最大でも3倍まで」です。

証拠金維持率300%以上を維持できるレバレッジを計算式で逆算し、その範囲内で運用することを推奨します。

- ランド/円より安全な高金利通貨はありますか?

- 「高金利=高リスク」の構造はどの通貨も共通します。

ただし特性は異なります。

メキシコペソ(MXN)は南アよりも政治的安定性が高く、米国との経済的な繋がりが強いため、資源安の影響を受けにくい傾向があります。

一方、トルコリラ(TRY)は高金利ですが、過去5年間で通貨価値が90%以上下落した事実があります。

「高金利で安全」という通貨は存在しないため、どの通貨でも証拠金計算と実効レバレッジの管理が必須です。

- 損切りすべきか保有継続すべきかの判断基準を教えてください

- 3つの数値指標で機械的に判断してください。

①証拠金維持率が300%以上あるか、

②実効レバレッジが3倍以下か、

③スワップカバー率(年間スワップ÷想定損失額)が20%以上か。

この3つが全てYESなら継続検討可。

1つでもNOなら損切りまたはポジション縮小が合理的な判断です。

感情ではなくこのフローで機械的に判断することが、次の損失を防ぐ唯一の方法です。