記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「FX自動売買で生活するって、本当にできるの?それとも夢物語?」

「専業になるには、いったいいくら必要なんだ?月いくら稼げばいいんだ?」

「『やめとけ』と言われるけど、本気で目指したい。どこから始めればいい?」

このような悩みに答える記事です。

私は3回の爆死で合計460万円を失いました。

そのうち60万円は自動売買での失敗です。

だからこそ「生活するぞ」と決めたあなたに、本気で伝えたいことがあります。

この記事では、「必要資金のリアルな数字」「選ぶべきツール」「3年ロードマップ」を、忖度なしでお伝えします。

最初の勝ちほどあぶないと覚えてください。

これが460万円失った私からの最初の一言です。

3年で形にする現実的な作戦に変えていきましょう。

「FX自動売買で生活するぞ」と検索したあなたへ最初に伝えたいこと

「FX自動売買で生活するぞ」と決めた熱量は、3年単位の現実的な作戦に変換できれば最強の武器になります。

「やめとけ」とは言いません。

ただ、最短で破綻しないルートだけは、先に共有させてください。

このセクションでは、以下の4つを順番にお話しします。

- 「FX自動売買で生活するぞ」と決意したその気持ちを、まず否定しない

- 結論:自動売買だけでの生活は”極めて高難度”だが、不可能ではない

- 私が3回爆死した過去から伝えたい「最短ルート」と「地雷」

- この記事のゴール:3年後に「あの日が分岐点だった」と言える状態

まずは「FX自動売買で生活するぞ」と決意したあなたの気持ちから、一緒に整理していきましょう。

「FX自動売買で生活するぞ」と決意したその気持ちを、まず否定しない

「FX自動売買で生活するぞ」という文章には、覚悟が宿っています。

ただの興味本位ではなく、何かを動かしたくて検索窓に打ち込んだ言葉。

私はそれを大事にしたいんです。

その熱量、否定しません。

ただ、そのままぶつけると爆死します。私が3回やりました。

- 仕事への閉塞感:このまま定年まで働く未来に、本気で疑問を持っている

- SNSで見た成功者への憧れ:自分にもできるはず、という希望

- 家族への責任感:もう少し収入があれば、もっとマシな生活ができる

「FX自動売買で生活するぞ」の裏にあるのは、たぶんこういう感情ですよね。

その熱量を消さないまま、現実とすり合わせる。それが、この記事でやりたいことです。

結論:自動売買だけでの生活は「極めて高難度」だが不可能ではない

結論から言います。

FX自動売買だけで生活するのは、極めて高難度です。

ただし、不可能ではありません。条件を満たせば射程圏内に入ります。

つまり「無理」ではなく、「条件を満たせば可能」ということですね?

- 運用資金:月20万円目標で最低500万円〜、月50万円なら1,500万円〜

- 生活防衛資金:生活費の2年分(家族構成によって400〜700万円程度)

- 運用スキル:12ヶ月以上の連続プラス収益、最大ドローダウン30%以内

- メンタル耐性:含み損が膨らんでも淡々と設定を見直せる

この4つが揃っていない段階で専業に踏み切ると、私のように爆死します。

逆に揃えば、自動売買は人生を変えるエンジンになります。

私が3回爆死した過去から伝えたい「最短ルート」と「地雷」

私はFX歴17年で、3回の爆死を経験しました。

短期売買で350万円、スワップ運用で50万円、自動売買で60万円。合計460万円です。

笑い話として書いていますが、当時は本当に膝が震えました。

含み損の数字がチカチカ点滅する画面を、まばたきもせずに見つめていた夜を、私は今でも覚えています。

- 地雷①:最初の勝ちで調子に乗ること(私は3回ともこれで爆死)

- 地雷②:高額EAや情報商材に手を出すこと

- 地雷③:自動売買を放置すること

- 最短ルート:FX会社公式の無料リピート系を少額で3年回す

地雷は派手で、最短ルートは地味です。でも、生き残るのは地味なほうの人間です。これだけは、3回も爆死した私が断言できます。

この記事のゴール:3年後に「あの日が分岐点だった」と言える状態

この記事のゴールは、明日からあなたが現実的な一歩を踏み出せることです。

3年後に「あの日の検索が、人生の分岐点だった」と笑える状態を一緒に作りましょう。

- 明日:1通貨から取引できる証券会社で口座開設の申し込み

- 1ヶ月後:少額でリピート系自動売買を稼働、相場と仕組みを体感

- 1年後:副業として月3万円の安定収益を確認

- 3年後:兼業で月20万円超、専業を本気で検討できる段階へ

このロードマップに沿えば、地雷を踏まずに「FX自動売買で生活するぞ」を実現に近づけられます。

さあ、まずは「自動売買だけで生活している人は本当にいるのか?」という、誰もがぶつかる疑問から見ていきましょう。

FX自動売買だけで生活している人は、本当にいるのか?

結論から言えば、「自動売買だけ」で生活している人はほぼいません。

多くは複数の収益源を組み合わせています。

「自動売買だけで生活」を「自動売買を軸にした生活」に翻訳できれば、現実は一気に近づきます。

このセクションでは以下の4点を順番に見ていきます。

- 結論:ほぼいない。多くは「自動売買+α」のハイブリッド型

- 「自動売買だけ」が現実的に難しい3つの理由

- 「自動売買で生活」を「自動売買を軸にした生活」へ翻訳しよう

まずは「ほぼいない」という現実から、目をそらさずに見ていきます。

結論:ほぼいない!多くは「自動売買+α」のハイブリッド型

SNSで「自動売買だけで月収○万円!」と発信している人の多くは、実は別の収入源があります。

えっ、Twitterで「完全自動で月100万」って言ってる人、嘘ってことですか!?

嘘とは言いません。

ただ、その人の本業が「EAやサロンの販売」というケースが大半なんです。

- 純粋な自動売買だけの専業:探すのが難しいレベルでレア

- 自動売買+裁量+スワップの三刀流:これが現実的な専業の姿

- 自動売買+情報発信:SNSで目立つタイプの収益構造

「自動売買だけ」の幻想を一度しまっておくと、専業者の本当の姿が見えてきます。

「自動売買だけ」が現実的に難しい3つの理由

自動売買だけで生活が難しいのは、相場と人間の双方に理由があります。

「動かない時期」と「想定外の動き」、この2つを人間が補わないと自動売買は止まります。

- 理由① 相場のレジーム変化:レンジ相場用の設定はトレンド相場で含み損が膨らむ

- 理由② 想定外の暴落:コロナショック級の値動きは過去データで予測しきれない

- 理由③ メンタルの揺れ:含み損を見て設定を触り、結局裁量化してしまう

「完全放置で稼げる魔法のツール」は存在しません。

週1回でも設定を確認する人間判断が、自動売買にはどうしてもいるんです。

「自動売買で生活」を「自動売買を軸にした生活」へ翻訳しよう

言葉を一つ変えるだけで、戦略がガラッと変わります。

つまり「自動売買だけ」を諦めるのではなく、軸として置き直すんですね?

- Before:自動売買だけで月50万円稼ぐ(無理ゲー)

- After:自動売買30万+スワップ10万+裁量10万で月50万円(射程圏内)

同じゴールでも、達成難度がまるで違うのが伝わりますよね。

「軸にする」という発想に切り替えれば、生活費を稼ぐ道筋が現実的になります。

FX自動売買で生活するために必要な資金はいくらか?

必要資金は「目標月収・年利・最大ドローダウン」の3軸で決まります。

曖昧にせず、数字で設計しましょう。

都合のいい数字に夢を見ると、現実とのギャップで折れます。

先に最悪値を見ておきましょう。

このセクションでは以下の4点を順に解説します。

- 月20万円を目指すケースの必要資金シミュレーション

- 月50万円を目指すケースの必要資金シミュレーション

- 「生活防衛資金」と「運用資金」を分ける鉄則

- レバレッジ別・最大ドローダウン別のリスク試算

まずは多くの人が現実的な目標とする「月20万円」から見ていきます。

月20万円を目指すケース:年利別・必要資金シミュレーション

月20万円は年間240万円です。これを年利別に割り返すと必要資金が見えてきます。

リピート系自動売買の現実的な年利は、上手くいって10〜15%。

これを基準に資金を逆算しましょう。

| 想定年利 | 必要資金 | 難易度 | 備考 |

|---|---|---|---|

| 年利5% | 4,800万円 | 低 | かなり保守的、現実的だが資金が大きい |

| 年利10% | 2,400万円 | 中 | 上手くいけば達成可能ライン |

| 年利15% | 1,600万円 | 中〜高 | 順調な相場が前提 |

| 年利24% | 1,000万円 | 高 | レバレッジを上げる必要あり |

| 年利48% | 500万円 | 非常に高 | リスク過大、現実的でない |

- 現実ライン:1,600〜2,400万円あれば月20万円が射程

- 無理ゲーライン:500万円で月20万円は年利48%必要、ロスカット危険

「100万円から自動売買で生活!」と謳うサイトは、ほぼ年利数倍の前提です。

長く続けたいなら年利10〜15%で組みましょう。

月50万円を目指すケース:必要資金が一気に跳ね上がる理由

月50万円は年600万円。

資金は単純計算で2.5倍に跳ね上がります。

| 想定年利 | 必要資金 | 備考 |

|---|---|---|

| 年利10% | 6,000万円 | 専業の最も現実的なライン |

| 年利15% | 4,000万円 | 順調な相場が前提 |

| 年利20% | 3,000万円 | レバレッジ次第、リスク大 |

| 年利30% | 2,000万円 | かなり攻めた設定が必要 |

4,000万円〜!?

普通の会社員には無理じゃないですか…。

だから「自動売買だけ」では難しいんです。

月50万円なら、ハイブリッド戦略で半分を別収益にしましょう。

月50万円を最初から狙うのではなく、副業 → 兼業 → 半専業と階段を登りながら、最終的にハイブリッドで月50万円を目指すのが現実解です。

「生活防衛資金」と「運用資金」を分けて考える鉄則

専業を目指すなら、運用資金とは別に「生活防衛資金」を必ず確保してください。

- 独身:生活費の1.5〜2年分(300〜500万円程度)

- 夫婦+子1人:生活費の2年分(500〜700万円程度)

- 夫婦+子2人:生活費の2〜3年分(700〜1,000万円程度)

運用資金が一時的にマイナスになっても、生活費が確保されていれば冷静でいられます。

逆に防衛資金がない状態でロスカットを食らうと、メンタルが完全に折れて再起不能になります。

私が裁量で350万円飛ばした時は、まさにそれでした。

レバレッジ別・最大ドローダウン別のリスク試算

同じ年利でも、レバレッジを上げれば最大ドローダウン(DD)も跳ね上がります。

専業を目指すなら、最大DDは30%以内に抑えるのが鉄則です。

これを超えるとメンタルが壊れます。

| レバレッジ | 想定最大DD | 想定年利 | 推奨度 |

|---|---|---|---|

| 1〜2倍 | 10〜15% | 5〜8% | 初心者〜長期運用に最適 |

| 3倍 | 20〜30% | 10〜15% | 専業を目指す現実ライン |

| 5倍 | 40〜50% | 20〜25% | ハイリスク、上級者のみ |

| 10倍以上 | 60〜80% | 30〜50% | 非推奨、ロスカット濃厚 |

「FX自動売買で生活するぞ」と決めた熱量を、レバレッジを上げて短期回収しようとしないでください。

レバレッジ3倍以内、最大DD30%以内。

これを守れる範囲で必要資金を逆算してください。

高額EAとFX会社公式の自動売買は「完全に別物」である

「自動売買」と一括りにされがちですが、高額EAとFX会社公式リピート系は、構造も安全性も全く別物です。

ここを混同すると60万円飛びます。

私が証人です。

先に違いを叩き込んでください。

このセクションでは以下の4点を見ていきます。

- SNS・YouTubeで売られる高額EAの典型的な手口

- 「月利30%」を謳うEAが半年で破綻する構造

- FX会社公式のリピート系自動売買は無料で使える

- 高額EAに60万円溶かした私が断言する選び方の絶対条件

まずは、検索層が一番騙されやすい高額EAの手口から暴いていきます。

SNS・YouTubeで売られる高額EAの典型的な手口

高額EAの販売手口は、ほぼ同じパターンを踏みます。

このEA買えば寝てる間に億万長者じゃないですか!

買っていいですか!

それは最速で退場するルートです。

- 豪華な実績画像:勝ちトレードのスクショだけ並べる(負けは見せない)

- 限定販売の煽り:「あと3名様限定」「今だけ50万→30万」

- サクラのレビュー:購入者を装ったSNSアカウントが大絶賛

- サポートサロン誘導:EA本体に加え、月額サロンへのアップセル

これらが組み合わさると、人は驚くほど簡単に判断力を失います。

「月利30%」を謳うEAが半年で破綻する構造

「月利30%」を実現するEAの多くは、ナンピン+マーチンゲール(負けたら倍プッシュ)で勝率を上げています。

勝率99%でも、1回の負けで全部持っていかれる仕組み。これが高月利EAの正体です。

- ナンピン:含み損が出たら同方向に追加エントリー、平均取得価格を下げる

- マーチン:ロット数を倍々で増やす。1回の戻りで一気に利益化

- 致命傷:想定外のトレンドが出ると、口座資金がごっそり溶ける

「半年は調子よく稼いだのに、ある日突然口座が空っぽ」。

これが典型的な高額EA破綻パターンです。

私はこれで60万円失いました。

FX会社公式のリピート系自動売買は無料で使える

FX会社が公式提供するリピート系自動売買は、口座開設すれば無料で使えます。

少額から試したいなら松井証券FXのリピート注文が向いています。1通貨から取引できるため、100円単位で仕組みを体感できます。

| 項目 | FX会社公式リピート系 | 高額EA |

|---|---|---|

| 初期費用 | 0円(口座開設無料) | 10〜100万円 |

| 月額費用 | 0円 | サロン代別途あり |

| 運用ロジック | レンジ内リピート(透明) | ブラックボックス |

| ナンピン・マーチン | 使わない設計が主流 | 多用される傾向 |

| サポート | FX会社の公式サポート | 販売者次第(連絡途絶も) |

| 金融庁の監督 | 登録業者として監督下 | 無登録業者多数 |

「無料=劣る」ではありません。

むしろ販売動機がない分、設計が誠実な傾向にあります。

高額EAに60万円溶かした私が断言する選び方の絶対条件

選び方の条件は、シンプルです。

- 条件①:金融庁登録のFX会社が公式提供しているもの

- 条件②:運用ロジックが公開されている(レンジ内リピート等)

- 条件③:初期費用・月額費用が無料、もしくは取引手数料に含まれる

- 条件④:少額(1,000通貨以下)から試運転できる

- 条件⑤:ナンピン・マーチンを多用しない設計である

この5条件のうち1つでも欠けるなら、見送ってください。

条件をクリアしたサービスだけを選んで運用すれば、少なくとも”詐欺で全額飛ぶ”リスクはほぼ消えます。

残るは相場リスクとの付き合い方です。

生活費を稼ぐためのリピート系自動売買サービスを徹底比較

FX会社公式のリピート系自動売買は複数あります。それぞれ特徴が異なるため、自分の資金量と目的で選びましょう。

迷ったら少額から試せる会社を1社、口座開設してみてください。机上の検討より1回の実践です。

このセクションでは以下の4点を解説します。

- リピート系自動売買とは(簡単な仕組み)

- FX会社公式リピート系サービス3社の比較表

- 通貨ペアの選び方:レンジ相場の通貨を狙う鉄則

- 初心者がまず選ぶべき1社の決め方

まずは仕組みの全体像から押さえましょう。

リピート系自動売買とは(簡単な仕組み)

リピート系自動売買は、設定したレンジ内で「買って売って」を機械的に繰り返す仕組みです。

つまりレンジ内で値段が上下している間、自動で利益を積み重ねてくれるんですね。

- 仕組み:上限・下限の価格レンジを設定し、その中で売買を繰り返す

- 得意な相場:一定範囲で上下するレンジ相場

- 苦手な相場:一方向に大きく動くトレンド相場(含み損が膨らむ)

シンプルですが、レンジ予測と資金管理さえ間違えなければ長期で機能する戦略です。

FX会社公式リピート系自動売買サービス3社の比較表

主要3社の特徴を一覧で比較します。

| サービス | 最小通貨 | 自動売買の種類 | 強み |

|---|---|---|---|

| 松井証券FX | 1通貨 | リピート注文 | 少額から試せる、業界最狭水準スプレッド、リピート型 |

| 外為オンライン iサイクル2取引 | 1,000通貨 | リピート注文 | プラチナチャートが強力、取引高世界級、リピート型 |

| マネースクエア トラリピ | 1,000通貨 | リピート注文 | 特許を取得している独自自動売買、リピート型 |

- 初心者の試運転:松井証券FX(1通貨で実弾検証可能)

- 公式データを確認して運用したい:外為オンライン「iサイクル2取引」(堅実さがウリ)

- 有名トレーダーが愛用しているものを使いたい:マネースクエア 「トラリピ」(特許を取得)

口座開設は無料で複数社できます。

最初の1社を決めて始め、運用に慣れてから2社目を検討するのが負担が少ない流れです。

通貨ペアの選び方:レンジ相場の通貨を狙う鉄則

リピート系自動売買では、トレンドが出にくい通貨ペアを選ぶのが基本です。

ドル円のような動きが速い通貨より、関連性の強いクロス通貨が安定する傾向にあります。

- 狙い目:ユーロ/ポンド、米ドル/カナダドル(経済構造が近く値動きが穏やか)

- 慎重に:トルコリラ/円、メキシコペソ/円(高金利だが急落リスク)

- 避ける:強トレンドが出やすいドル円・ユーロドル(リピート系には不向き)

「派手に稼ぎたい通貨」と「リピートで安定させたい通貨」は別物です。生活費を狙うなら、地味な通貨ペアを選ぶ勇気が要ります。

初心者がまず選ぶべき1社の決め方

初心者がまず1社選ぶなら、判断基準はこうです。

- 少額(1〜1,000通貨)で試運転できる

- 口座開設・維持・取引手数料が無料

- スマホアプリと取引ツールがわかりやすい

- サポート体制(電話・チャット)が明示されている

4条件すべてを満たすなら松井証券FXがもっとも条件に合致します。1通貨から取引できる稀有な会社で、最初の試運転に向いています。

悩むより、少額で1回回してみる。

机上の検討は3時間より、実弾で動かす30分が勝ります。

【副業 → 兼業 → 半専業】FX自動売買で生活するための3年ロードマップ

専業を目指すなら、副業 → 兼業 → 半専業の3段階を踏むのが最も生存確率が高いルートです。

ステップを飛ばす人ほど早く退場します。

階段は一段ずつ。これが17年の結論です。

このセクションでは、3年のロードマップを以下4つに分けて見ていきます。

- ステップ1:副業フェーズ(0〜12ヶ月/月3万円目標)

- ステップ2:兼業フェーズ(12〜24ヶ月/月10万円目標)

- ステップ3:半専業フェーズ(24〜36ヶ月/月20〜30万円目標)

- 各フェーズで満たすべき条件・卒業判定基準

まずは副業フェーズの全体像から見ていきましょう。

運用資金10〜30万円。月3万円目標。1通貨から始めて仕組みを体感する期間。

運用資金300〜500万円。月10万円目標。複数通貨ペアに分散、スワップ運用追加。

運用資金1,000〜1,500万円+生活防衛資金500万円。月20〜30万円目標。専業の判断はその先。

ステップ1:副業フェーズ(0〜12ヶ月/月3万円目標)

最初の1年は「稼ぐ」よりも「仕組みを体感する」期間です。

1年目は授業料を払う期間。月3万円稼げれば成功、稼げなくても仕組みが理解できれば合格です。

- 運用資金:10〜30万円(失っても生活が破綻しない金額)

- 使うサービス:1通貨から取引できる松井証券FX等

- 通貨ペア:ユーロ/ポンドなど値動きが穏やかなペア1つ

- 週次タスク:週1回の設定確認、月1回の損益記録

このフェーズの目的は、相場の動きと自分のメンタルを観察すること。「含み損が出た時、自分はどう感じるか」を知ることが何よりの財産になります。

ステップ2:兼業フェーズ(12〜24ヶ月/月10万円目標)

1年目を生き延びたら、運用資金を増やして月10万円ラインを目指します。

- 運用資金:300〜500万円(副業フェーズでの利益+追加入金)

- 追加要素:スワップ運用(メキシコペソ等)を10〜20%組み込む

- 通貨ペア:2〜3ペアに分散、レンジ崩壊リスクを軽減

- 週次タスク:週1回の設定確認、月1回の収支報告書作成

このフェーズで急に資金を入れて事故るパターン、本当に多いですよね?

その通り。資金の追加は3ヶ月かけて段階的に。一気に入れると、感情が一気に揺れます。

兼業フェーズは「会社員+自動売買」の複線で生活が安定する時期。慌てて専業に踏み切らない忍耐が、最大の武器になります。

ステップ3:半専業フェーズ(24〜36ヶ月/月20〜30万円目標)

3年目で、ようやく半専業を視野に入れる段階に入ります。

- 運用資金:1,000〜1,500万円

- 生活防衛資金:別途500〜700万円(運用資金とは絶対に混ぜない)

- 収益構造:自動売買60%+スワップ25%+裁量15%のハイブリッド

- 判断:12ヶ月連続プラス収益+最大DD30%以内なら専業検討OK

半専業フェーズで本当に大事なのは、「専業に踏み切らない選択肢」を残しておくこと。会社員という安全網があるうちに、生活費を超える収益を安定して出せるか確認するのが、本物の卒業試験です。

各フェーズで満たすべき条件・卒業判定基準

各フェーズの卒業基準を、感覚ではなく数字で決めておきましょう。

| フェーズ | 卒業条件 | NG兆候 |

|---|---|---|

| 副業 → 兼業 | 12ヶ月で月平均1万円以上の利益 | 3ヶ月連続マイナス、設定変更癖 |

| 兼業 → 半専業 | 12ヶ月連続プラス、最大DD30%以内 | レバレッジを上げて回収願望 |

| 半専業 → 専業 | 生活費の3年分の貯蓄+月収益が生活費の1.5倍 | 家族の同意が得られない、不眠 |

感情ではなく数字で線を引く。これが、相場の波に流されない唯一の方法です。

専業を目指す前に絶対に守るべき5つのルール

専業に踏み切る前に、この5つのルールは絶対に外さないでください。守れないなら、ロードマップ全体が崩壊します。

これは私の屍が教えてくれた5つのルールです。守れないなら、専業は諦めてください。

このセクションでは以下の5つのルールを順に解説します。

- ルール1:生活費の2年分を生活防衛資金として確保する

- ルール2:1通貨ペア集中ではなく分散運用する

- ルール3:レバレッジは3倍以内に抑える

- ルール4:週1回は必ず運用状況を確認する(放置NG)

- ルール5:稼ぎを全部使わず、再投資と税金準備を分ける

ルール1から、しっかり押さえていきましょう。

ルール1:生活費の2年分を生活防衛資金として確保する

生活防衛資金は運用資金と完全に分離してください。物理的に別口座が望ましいです。

- 金額:生活費×24ヶ月(家族構成で400〜700万円)

- 保管:普通預金 or 定期預金。FX口座とは別の銀行に

- 役割:運用が3年連続マイナスでも生活が破綻しない安全網

これがないまま専業に踏み切ると、含み損のたびに家計から取り崩すことになり、判断が狂います。私が裁量で350万円飛ばした時、まさにこの状態でした。

ルール2:1通貨ペア集中ではなく分散運用する

「これが鉄板」という1通貨ペアに資金を集中させるのは危険です。

2〜3通貨に分けるだけで、レンジ崩壊時のダメージが大きく違ってきますよね?

- 主軸ペア:豪ドル/NZドル、カナダドル/円など値動きが穏やかなもの

- サブペア:相関が低い別ペアを1〜2個追加

- 禁忌:高金利通貨1本集中(暴落でロスカット連発の歴史あり)

分散は「最も派手に勝てない代わりに、最も派手に負けない」戦略です。生活費を狙うなら、地味さが武器になります。

ルール3:レバレッジは3倍以内に抑える

国内FXの最大レバレッジは25倍ですが、専業を目指すなら3倍以内に抑えてください。

レバレッジ25倍にした方が早く稼げるんじゃないですか!

はい、最速で退場できます。私が10万円→300万円→マイナス350万円のジェットコースターに乗ったルートです。

レバレッジを抑える勇気が、長期生存の最大要因です。これは経験者全員が口を揃えて言います。

ルール4:週1回は必ず運用状況を確認する(放置NG)

「自動売買=放置」と思った瞬間、爆死カウントダウンが始まります。

- 週次タスク:含み損益、レンジ位置、設定の妥当性を確認

- 月次タスク:通貨ペアの相関、レンジ崩壊兆候の点検

- 四半期タスク:戦略全体の見直し、設定の微調整

私は2010年代に自動売買で60万円失った時、最初の1ヶ月で20万円稼ぎ、調子に乗って3ヶ月放置しました。気づいた時には、口座は綺麗に空っぽでした。「自動」を信じすぎた、最大の代償です。

ルール5:稼ぎを全部使わず、再投資と税金準備を分ける

FXの利益には税金がかかります。利益を全額生活費に回すと、翌年の確定申告で詰みます。

- 生活費:利益の50〜60%

- 再投資:利益の20〜30%(運用資金の継続増額)

- 税金準備:利益の20%強を別口座でプール

5つのルールを守れない方は、専業の話以前にFXを離れてください。本気でそう思います。

「自動売買で生活」を本気で目指すならハイブリッド戦略を組め

本気で生活費を狙うなら、自動売買だけに頼らないハイブリッド戦略が現実的な答えです。

主軸を自動売買に置きつつ、スワップと裁量を脇役に。これが生き残るレシピです。

このセクションでは以下の4点を見ていきます。

- 自動売買だけに頼らないポートフォリオ設計

- リピート系自動売買 ×スワップポイント運用の組み合わせ

- 裁量トレードを”スパイス”として加える理由

まずはポートフォリオの全体像から組み立てていきます。

自動売買だけに頼らないポートフォリオ設計

ハイブリッド戦略の基本比率は「自動売買60〜70 / スワップ20〜30 / 裁量10〜20」が目安です。

- 主軸(60〜70%):リピート系自動売買で日々のキャッシュフロー

- サブ(20〜30%):スワップポイント運用で月利を底上げ

- スパイス(10〜20%):裁量で月数回のチャンスのみ参戦

3つを組み合わせることで、相場のレジーム変化(レンジ ↔ トレンド)にどちらかが対応できる構造になります。

リピート系自動売買 ×スワップポイント運用の組み合わせ

リピート系とスワップ運用は、補完関係にある相性のいい戦略です。

ただしスワップ運用は南アランドで50万溶かした経験があります。レバレッジは控えめに。

- 狙い目:メキシコペソ/円、米ドル/円のスワップ

- レバレッジ:2〜3倍以内(暴落耐性を確保)

- 運用:1日1回チャート確認、暴落兆候で一時撤退

スワップ運用はみんなのFXのように高水準スワップを提供する会社が向いています。

リピート系と併用すると、月収の底上げに効きます。

裁量トレードを”スパイス”として加える理由

裁量はメインに据えるとメンタルが消耗しますが、スパイスとして使うと収益の上振れを狙えます。

- 参戦条件:明確なトレンドが出た時のみ(月2〜5回)

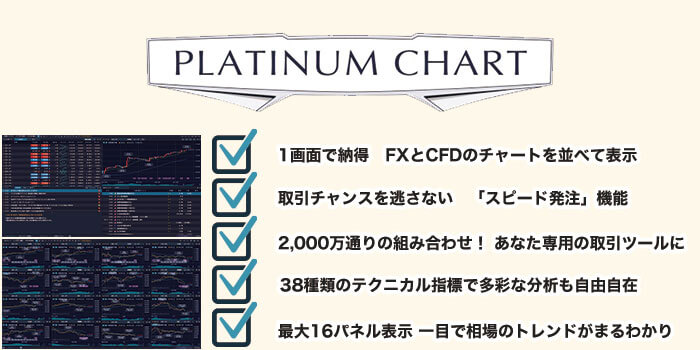

- 使うツール:分析機能が強いGMOクリック証券のプラチナチャートが定番

- ロット:自動売買の半分以下に抑え、損切りラインを必ず設定

裁量を「毎日勝ちにいく主戦場」にすると、私のように350万円飛びます。

月数回の打席に絞れば、自動売買の弱点(強トレンドへの追随)を補えます。

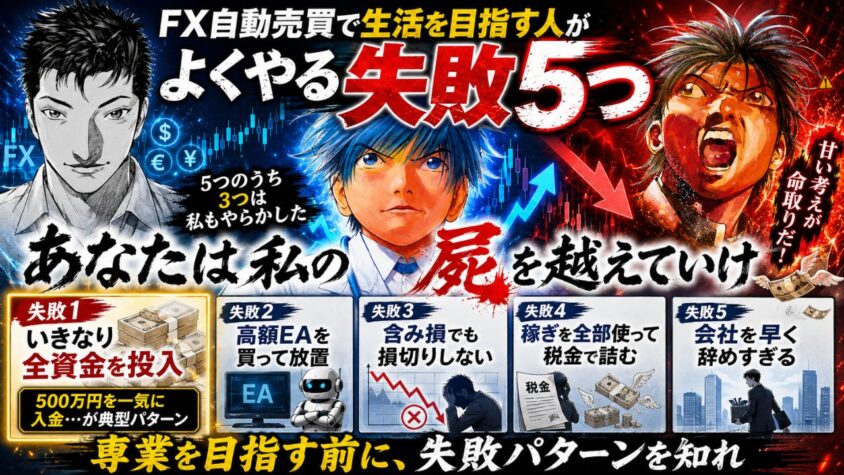

FX自動売買で生活を目指す人がよくやる失敗5つ

専業を目指す人がやりがちな失敗パターンを、5つに絞ってお話しします。

5つのうち3つは私自身がやらかしました。あなたは私の屍を越えていってください。

このセクションでは以下5つの失敗を順に解説します。

- 失敗1:いきなり全資金を投入する

- 失敗2:高額EAを買って放置する

- 失敗3:含み損が増えても損切りしない

- 失敗4:稼ぎを全部使ってしまい税金で詰む

- 失敗5:会社を早く辞めすぎて精神的余裕を失う

失敗1:いきなり全資金を投入する

「FX自動売買で生活するぞ」と決めた熱量のまま、退職金や貯金の全額を一括投入する人を、何人も見てきました。

- 典型パターン:500万円を一気に入金、最初の2ヶ月で50万円利益

- 致命的展開:3ヶ月目のレンジ崩壊で含み損200万円、ロスカット直前で停止

- 正解:3〜6ヶ月かけて段階的に入金、市場環境を確認しながら増資

急いでも、急がなくても、相場は逃げません。むしろ急ぐ人ほど、相場に置いていかれます。

失敗2:高額EAを買って放置する

これが私の3つ目の爆死、自動売買で60万円失った直接の原因です。

当時の私は「最初の1ヶ月で20万円も増えた」と完全に舞い上がっていました。

朝、目が覚めて口座を見るのが楽しみで、コーヒー片手にニヤニヤしながらスマホを開く日々。

あの感覚、今でも覚えています。

そこから3ヶ月後、相場の流れが変わり、私のEAは反対方向にナンピンを繰り返しました。

気づいた時には、口座は綺麗に空っぽです。画面の数字を何度更新しても、ゼロ表示は変わりませんでした。

「自動」と「放置」は別物。私の60万円が、あなたの代わりに学んでくれています。

正解は、FX会社公式のリピート系を週1で確認しながら回すこと。

地味ですが、これが生き残るルートです。

失敗3:含み損が増えても損切りしない

「もう少し待てば戻る。」

この言葉が、何人ものトレーダーを退場させてきました。

損切り?いや、待ってれば戻りますよね?

戻らない時は戻らないんです。「祈り」は戦略ではありません。

- 事前ルール:レンジ崩壊の定義を数値で決めておく

- 緊急停止:定義を超えたら自動売買を一時停止、ポジションを縮小

- 再開判断:環境が落ち着いてから再エントリー

正解は、損切りラインをエントリー前に決めること。後から決めると、感情が判断を曇らせます。

失敗4:稼ぎを全部使ってしまい税金で詰む

1年目で大きく稼いだ翌年、確定申告で青ざめる人が後を絶ちません。

- 典型例:年間500万円利益 → 全額生活費 → 翌年100万円超の納税で資金枯渇

- 正解:利益の20%強を別口座に税金準備金としてプール

- 注意:住民税は翌年6月から徴収開始、この時期も資金不足になりがち

「稼いだ=全部使える」ではありません。手元に残る金額は、税金を引いた残りです。

失敗5:会社を早く辞めすぎて精神的余裕を失う

これが、ベテラントレーダーが最も警告する失敗です。

会社員という安全網を外した瞬間、含み損1万円の重さが10倍になります。

- 背景:本業の収入がなくなると、利益への執着が異常に強くなる

- 結果:早く取り戻したくなりレバレッジ拡大、ロスカット連鎖

- 正解:兼業のまま12ヶ月連続プラスを達成してから専業を検討

「会社員でいる間は強い」。

これは多くの兼業トレーダーが、退職してから気づく逆説です。

まとめ

「FX自動売買で生活するぞ」と検索したあなたへ、3年後の自分から手紙を書く気持ちで、最後のメッセージを残します。

- 「自動売買だけ」での生活はほぼ不可能

- 「自動売買を軸にした」ハイブリッド戦略が現実解

- 月20万円目標で必要資金は1,600〜2,400万円、月50万円なら4,000〜6,000万円が現実ライン

- 高額EAではなくFX会社公式のリピート系を、副業 → 兼業 → 半専業の3年ロードマップで運用

- レバレッジ3倍以内、最大DD30%以内、生活防衛資金2年分。この3つを守れた人だけ専業の扉が開く

私は460万円失って、ようやくこの結論にたどり着きました。あなたには、私と同じ授業料を払って欲しくないんです。

「最初の勝ちほどあぶないと覚えてください」。

これは、私が3回の爆死から学んだ最大の教訓です。

「FX自動売買で生活するぞ」と決意した熱量を、3年単位の現実的な作戦に変換できれば、生活費を稼ぐ道筋は確かに見えてきます。

一攫千金じゃなく、コツコツが最強の近道です。

どん底でも、未来はつかめます。私の屍を越えていってください。

明日からの第一歩は、机上の検討ではなく実弾を1通貨だけ動かしてみることです。

1通貨から取引できる松井証券FXの口座を開設し、まずは100円分のドル円を1通貨買う。

それだけでも、検索だけだった世界がガラッと変わります。

3年後、「あの日の検索が分岐点だった」とあなたが笑える日が来ることを、私は本気で願っています。

Q&A5選!【FX自動売買で生活するぞ】に対してよくある質問

- FX自動売買で月100万円は本当に稼げますか?

- 理論上は可能ですが、運用資金が最低でも8,000万円〜1億円規模、かつ年利15%超を継続的に維持できる前提です。

一般的な会社員の貯蓄では現実的ではありません。

月100万円を目指すなら、自動売買だけでなく裁量・スワップを組み合わせ、運用資金を段階的に育てる必要があります。

- 完全初心者でも自動売買だけで生活できますか?

- いきなりは難しいです。

FX会社公式のリピート系自動売買は仕組みがシンプルですが、相場のレジーム変化やレンジ崩壊に対応するための判断力は経験を通じて身につきます。

最低でも12ヶ月は副業として運用し、月単位の損益を記録してから次のステージを検討してください。

- 自動売買と裁量、どちらを先に学ぶべきですか?

- 自動売買から始めるのがおすすめです。

裁量は感情コントロールが難しく、初心者がいきなり挑むと損失が膨らみやすいためです。

リピート系自動売買で相場の値動きと自分のメンタルを観察しながら、必要に応じて裁量を補助的に学ぶのが、リスクを抑えた順序です。

- 専業に踏み切るタイミングの判断基準は?

- 「12ヶ月連続プラス収益」「最大ドローダウン30%以内」「生活防衛資金2年分の確保」「家族の同意」、この4条件すべてを満たした時です。

1つでも欠けるなら、まだ会社員という安全網を残しておくほうが、長期では生存確率が高くなります。

- ロスカットされたら借金になりますか?

- 国内のFX会社では、レバレッジ規制(最大25倍)とロスカット制度により、原則として預けた証拠金以上の損失は出ない設計です。

ただし、急激な値動きでロスカットが間に合わず証拠金を超える損失(追証)が発生する可能性はゼロではありません。

レバレッジを抑えることが最大の防御です。