記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「スワップポイントを組み合わせれば、もっと効率よく稼げると聞いたけど、具体的にどうすればいいの?」

「スワップサヤ取りって本当にノーリスクで稼げるの?なんか怪しくない?」

「高金利通貨を複数持てば分散できると思っていたのに、全部一緒に暴落してしまった…」

このような悩みに答える記事です。

私は南アフリカランドを1通貨に集中させてスワップ運用した結果、レバレッジ10倍の放置で暴落に巻き込まれ50万円を溶かしました。

「組み合わせ」の正しい知識があればあの損失は防げていたと思います。

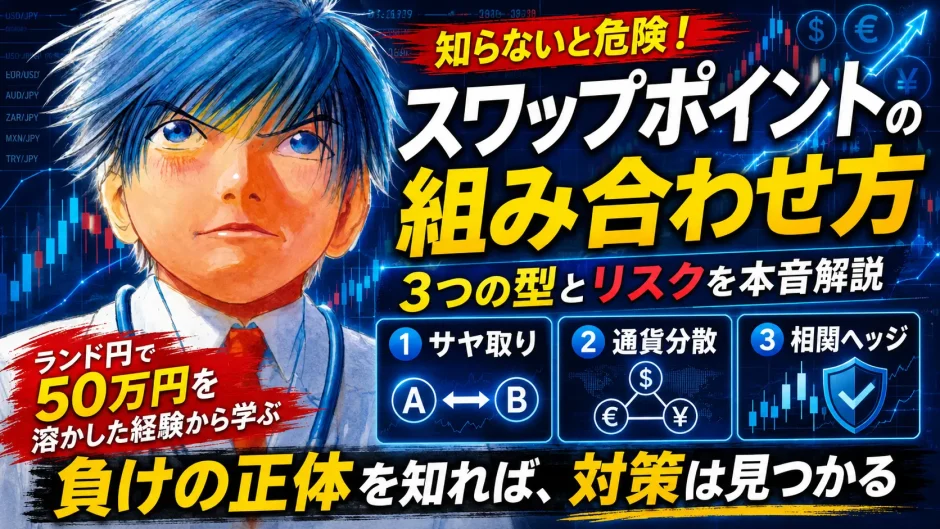

この記事では、スワップポイントの組み合わせ方として「サヤ取り」「通貨分散」「相関ヘッジ」の3類型を整理し、それぞれのリスクと現実的な使いどころを経験者目線で正直に解説します。

負けの正体を知れば、対策はかならず見つかります。

ランド円で50万円を溶かした私の失敗を反面教師に、あなたが同じ轍を踏まないよう、一緒に「組み合わせの正しい設計図」を描いていきましょう。

スワップポイントの「組み合わせ」とは?まず3つの型を整理する

「スワップポイントの組み合わせ」という言葉には、実は3つのまったく異なる戦略が混在しています。

目的も、リスクも、向いている人も違います。

この3つを混同したまま「なんとなく組み合わせれば安全・効率的」と思い込むのが、一番危険な状態です。

「組み合わせ」には①スワップサヤ取り②通貨ペアの分散③相関を使ったヘッジの3種類があります。

目的とリスクがまったく違うので、まず自分がどれを使うか決めることが第一歩ですよ。

- 型①:スワップサヤ取り(会社間両建て)…A社で買い・B社で売りを同量建て、為替変動を相殺しながらスワップ差を抜く。理論上は為替リスク小だが、実際はコストと制約が多い

- 型②:通貨ペアの分散…複数の高金利通貨を保有して1通貨集中リスクを下げる。ただし相関を見落とすと「分散したつもり」になる

- 型③:相関を使ったヘッジ…値動きが似た2通貨で買い・売りを組み、値動きのブレを抑えながらスワップ差を取る。完全なヘッジではないが単一保有より安定しやすい

まず誤解の多い「サヤ取り」から、仕組みと今の現実を見ていきましょう。

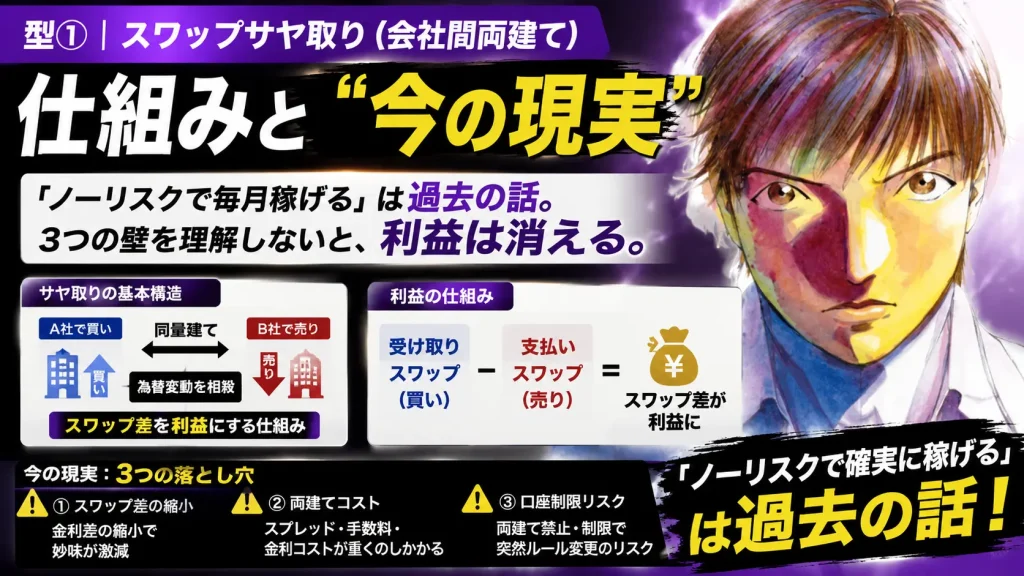

型①:スワップサヤ取り(会社間両建て)の仕組みと”今の現実”

スワップサヤ取りは、「ノーリスクで毎月稼げる」という触れ込みが独り歩きしている手法ですが、今の現実は理論とはかなり乖離しています。

スワップ差の縮小・両建てコスト・口座制限リスクという3つの壁が、かつてほどの妙味を消しているのが正直なところです。

サヤ取りの仕組み自体は理屈としては正しいです。

ただ「ノーリスクで確実に稼げる」は過去の話。

今は3つの落とし穴を理解した上で判断しないと、コストで利益が消えてしまいます。

- 基本構造:A社で買い・B社で売りを同量建て、為替変動を相殺してスワップ差を利益にする

- 利益の仕組み:受け取りスワップ(買い)と支払いスワップ(売り)の差額が取り分になる

- “ノーリスク神話”が崩れる理由:スワップ差縮小・両建てコスト・口座規制の3重苦

それでは3つの論点を、H3ごとに詳しく掘り下げていきます。

とは、異なるFX会社で同じ通貨ペアの「買い」と「売り」を同時に保有(両建て)し、業者間のスワップポイントの差額を狙って利益を出す手法。

サヤ取りの基本構造:買いと売りでスワップ差を抜く

スワップサヤ取りの核心は「同じ通貨ペアを、スワップ条件の良い会社で買い、売りコストが小さい会社で売る」という構造にあります。

為替が動いても買い玉と売り玉の損益が打ち消し合うため、理論上は為替リスクがほぼゼロになります。

残るのは「受取スワップ − 支払スワップ」の差額だけ、という設計です。

同じ通貨を買いと売りの両方で持ったら、プラスとマイナスが相殺されて意味なくないですか?

為替の損益は相殺されますが、スワップポイントの受取と支払いは「会社ごとに金額が違う」んです。

買いスワップが多い会社と、売りスワップの支払いが少ない会社を使えば、その差が利益になりますよ。

- ステップ1:A社で買いポジション:スワップポイント(受取)が高い会社でロング。毎日スワップを受け取る側になる

- ステップ2:B社で売りポジション:スワップポイント(支払)が小さい会社でショート。支払いを最小化する

- ステップ3:為替損益は相殺:通貨が上がっても下がっても、買い玉の含み益と売り玉の含み損がほぼ打ち消し合う

- 残るもの:スワップ差:(A社受取スワップ)−(B社支払スワップ)= 1日あたりの利益の目安

一見するとシンプルで強力な仕組みです。

ただし、「理論上ノーリスク」が成立するのは、あくまで完全にスプレッドが0で、スワップ差が安定して開いていて、口座規制もない前提での話です。

現実はその前提が、ことごとく崩れています。

“ノーリスク”が崩れる3つの理由

スワップサヤ取りが「今は妙味が薄い」と言われる最大の理由は、利益を削る3つのコスト要因が複合的に積み重なるからです。

「スワップ差が1日◯円あるから月◯万円の計算」という単純な皮算用は、この3つを無視した夢の計算です。

つまり「スワップ差が実際に手元に残る額」を計算しないと、やってみたら利益ゼロどころかマイナスということもあり得るってことですね。

そうです。

「見かけのスワップ差」と「実際に手に入る額」は別物。

スプレッドコスト・売り側の支払い・口座リスクを全部差し引いた後の数字が本当の利益です。

| 落とし穴 | 内容 | 影響度 |

|---|---|---|

| ①スワップ差の縮小 | 各FX会社のスワップ競争が激化し、買い・売りのスワップ差が以前より小さくなっている。金利政策次第でさらに縮小する可能性もある | |

| ②両建てコスト | 買いと売りで2回分のスプレッドを払う。証拠金も両ポジション分を拘束され、資金効率が落ちる。売り側のマイナススワップも侮れない | |

| ③口座制限リスク | 同一通貨ペアの大量両建ては「投機的取引」として規約で制限される会社がある。最悪の場合、口座凍結・強制決済の可能性も |

「ノーリスクで月◯万稼げる」という宣伝文句は、この3つのコストを意図的に見せていません。

特に口座制限リスクは、実際に動かしてみるまで気づきにくく、ある日突然「両建ては規約違反です」と通告されるケースも報告されています。

始める前に、利用する会社の規約を必ず確認してください。

それでもサヤ取りが有効なケース

スワップサヤ取りが現実的に機能するのは、一時的にスワップ差が大きく開いた局面に限定される補助戦略と位置づけるのが現実的です。

常時の主力戦略としてではなく、「条件が揃った時だけ動かす機会限定の手段」として考えましょう。

サヤ取りを狙うなら「条件が揃った時だけ動く」という判断力が必要です。常時稼働させるよりも、チャンスを見極める目を鍛える方が大事ですよ。

- 条件①|スワップ差が明確に開いている局面:金利政策の変化やキャンペーン時などで、買い・売りのスワップ差が実コストを十分に上回っている時

- 条件②|証拠金に十分な余裕がある:両建てで証拠金が二重拘束されても、暴落時のロスカットリスクを回避できる余力がある状態

- 条件③|口座規約の確認済み:利用する会社が両建て・複数口座運用を明示的に禁止していないことを事前確認している

これら3条件が揃わない限り、サヤ取りは「コストとリスクだけ抱える行為」になりかねません。

兼業トレーダーの主力戦略としては、次に解説する「通貨ペアの分散」と「相関ヘッジ」の方がずっと現実的です。

型②:通貨ペアの分散組み合わせ「1通貨集中を避ける」

通貨ペアの分散は、1通貨集中による暴落リスクを下げるための王道戦略ですが、「相関」を無視した分散は「分散したつもり」にしかなりません。

私がランド円で50万円を溶かしたのも、この「1通貨集中」の罠にはまったからです。

高スワップ通貨を複数持てば確かにリスクは分散されますが、通貨同士の「値動きの相関」を見落とすと、同時に暴落して分散の意味がなくなります。

分散の勘所は「通貨数を増やすこと」じゃなく「値動きの方向が違う通貨を組み合わせること」です。これを間違えると、分散どころか集中投資より悪い結果になることもあります。

- 相関を確認する:値動きの方向が似た通貨を並べても分散効果は小さい。値動きの方向が違う通貨を組み合わせることが本質

- 管理できる通貨数に収める:兼業の現実的な上限は2〜3通貨。多すぎると管理不能になり、むしろリスクが増す

- 現金プールを残す:全資金を通貨に投入せず、暴落時の買い増し・退避のための現金を確保しておく

では、代表的な高金利通貨とその特徴から確認していきましょう。

代表的な高金利通貨とスワップの目安

高スワップ通貨は「おいしさ」と「もろさ」がセットになっています。

スワップポイントが高い通貨ほど、その国の政策金利が高い(=経済・政治リスクが高い)傾向があります。

つまりスワップが高い通貨ほど暴落した時の下落幅も大きくなりやすいということですか?

その通りです。私がランド円で爆死したのはまさにそれです。「スワップが高い=おいしい」の裏には「暴落が怖い=もろい」が必ずセットです。ハイリターンにはハイリスクが伴うのは通貨も同じですよ。

| 通貨ペア | スワップ傾向 | ボラティリティ | 安定性 | 特徴・注意点 |

|---|---|---|---|---|

| メキシコペソ円 | 比較的流動性が高く、スワップ運用の人気No.1。ただし米国政策の影響を受けやすい | |||

| 南アフリカランド円 | スワップは魅力的だが暴落時の下げ幅が大きい。筆者が50万円を溶かした通貨 | |||

| トルコリラ円 | 政策金利が高い局面でスワップは大きいが、通貨下落リスクも非常に高い。慎重に | |||

| 豪ドル円 | 先進国通貨で安定感があり、NZドルとの相関ヘッジにも使いやすい |

高スワップ通貨は確かに魅力的ですが、それを単独で大量保有するのがもっとも危険なパターンです。

私のランド円爆死が証明しています。「おいしさ」に目を向ける前に「もろさ」を先に確認する習慣を、ぜひ身につけてください。

「分散したつもり」の罠|相関を見落とすと同時に沈む

新興国通貨を複数持っても、リスクオフ(市場の動揺)局面では一斉に売られやすく、「分散したつもりで同時に暴落する」という事態が起きます。

通貨の数を増やすことと、本当の意味で「分散すること」は別物です。

ペソ・ランド・リラ・豪ドル・NZドルの5通貨を持てば完璧に分散できますよね!

残念ながら、その5通貨はリスクオフ局面で全部一緒に売られる傾向があります。「バラバラに見えて実は同じ方向に動く」のが新興国通貨の特徴。5通貨持っても、実質は集中投資と大差ないケースがありますよ。

- 分散になっていないパターン①|新興国通貨だけで揃える:ペソ・ランド・リラなどは「リスク資産」として同じカテゴリに分類される。有事に一斉売りされる傾向がある

- 分散になっていないパターン②|同じ地域・経済圏の通貨を並べる:豪ドル・NZドルなど地理的・経済的に近い通貨は相関が高く、同時に動くことが多い

- 分散になっていないパターン③|全通貨でレバレッジが高い:どんな組み合わせでも、全体のレバレッジが高ければ暴落時の打撃が大きい。分散の前にまずレバレッジ管理を

数を増やすことと、分散することは別物です。

本当の分散は「値動きの方向が違う通貨を混ぜること」。そのために必要なのが、次に解説する「相関」の知識です。

兼業が管理できる通貨数と資金配分の目安

確認頻度・証拠金管理の現実を考えると、兼業トレーダーが無理なく管理できる通貨数は2〜3通貨が上限の目安です。

「もっと持てば安全」という気持ちはよくわかりますが、管理しきれない組み合わせは事故のもとです。

週1回しか相場を見られない兼業の方が、5通貨を管理しようとすると必ずどこかで目が届かなくなります。「少なく、しっかり管理する」の方が安全ですよ。

| 配分タイプ | 通貨構成例 | レバレッジ目安 | リスク | 向いている人 |

|---|---|---|---|---|

| 均等型 | 主力通貨2つを50%ずつ | 〜3倍 | シンプルに管理したい人 | |

| 安定厚め型 | 安定通貨70%+高金利通貨30% | 〜2倍 | 守り重視・初心者から中級者 | |

| 高金利厚め型 | 高金利通貨2つを均等配分 | 〜3倍 | スワップ効率を重視する中級者 |

少額から配分パターンを実際に試してみたい方には、松井証券FXが1通貨単位から取引できるので、本番投入前の「組み合わせ検証」に向いています。

「どの配分が自分に合うか」を小さな資金で体感してから、本格的なポートフォリオを組む手順がおすすめです。

型③:相関を使った組み合わせで値動きを抑えてスワップを取る

相関の高い2通貨で買いと売りを組み合わせると、値動きを部分的に相殺しながらスワップ差を取るという、分散とは異なるもう一つの組み合わせ戦略が実現できます。

単一保有より値動きのブレを抑えられる点が魅力ですが、「完全に安全」ではなく、相関が崩れた時のリスクを理解した上で使うことが大前提です。

相関ヘッジは「動きが似ている2通貨の買いと売りを組むことで、値動きリスクを抑えながらスワップ差をコツコツ取る」戦略です。サヤ取りより現実的な局面が多いですが、相関は永久に続かないことを常に頭に入れておいてください。

- 高相関ペアを使う:値動きが似た2通貨で買い・売りを組むことで、値動きを部分的に相殺できる

- スワップ差が利益源:買い側のスワップ受取が売り側の支払いを上回る設計が必要

- 相関の変化に注意:相関は固定ではなく、金利政策や有事で崩れることがある。定期的な確認が必須

まず「相関」の概念から整理していきましょう。

相関とは何か?「高い・低い」の意味

相関とは「2つの通貨の値動きが同じ方向に動きやすいか、逆方向に動きやすいか」を示す指標です。

組み合わせの目的によって、「高相関を使うか」「低相関を使うか」が変わります。

ここを理解するだけで、戦略の選び方が明確になります。

相関って数字で表せるんですか?どう見ればいいかよくわからないです。

相関係数は-1から+1の範囲で表されます。+1に近いほど「同じ方向」、-1に近いほど「逆方向」、0に近いほど「無関係」に動く傾向がある、というシンプルな見方をすればOKですよ。

- 高相関(+0.7〜+1.0付近):2つの通貨がほぼ同じ方向に動く傾向。相関ヘッジ(買いと売りで値動き相殺)に使いやすい。例:豪ドル円とNZドル円の組み合わせ

- 中相関(±0.3〜±0.7付近):ある程度連動するが独立性もある。分散効果はやや期待できる領域

- 低相関〜無相関(-0.3〜+0.3付近):値動きが独立している。本当の意味での分散効果が期待できる通貨の組み合わせ

注意点として、相関係数は固定ではなく、局面によって変化します。

「今は相関が高い」と確認しても、3ヶ月後には変わっている可能性があります。定期的なチェックが大前提です。

相関ヘッジの具体例は「豪ドル/NZドル」など

相関ヘッジの代表的な組み合わせとして知られるのが、豪ドル円の買いとNZドル円の売りを組み合わせるパターンです。

この2通貨は地理的・経済的に近く、値動きの相関が比較的高い傾向があります。買い側のスワップが売り側の支払いを上回る場面では、値動きリスクを抑えながらスワップ差を取る設計が成立しやすいとされています。

リピート型の自動売買と組み合わせると、機械的にレンジを取れるので管理の負担も減りそうですね。

その通りです。

ただし「相関が永続する」前提で放置するのは危険。相関が崩れた時に両建てが裏目に出て、両方向から損失を食らうリスクがあります。

定期チェックは必須ですよ。

| 内容 | |

|---|---|

| メリット | 値動きリスクを部分的に抑えながらスワップ差を取れる。単一保有より値動きのブレが小さくなりやすい |

| デメリット | 完全なヘッジにはならない。相関が崩れると両ポジションが同時に損失になる可能性がある |

| 向く人 | チャートや相関を定期的に確認できる中級者。リピート型自動売買と組み合わせたい人 |

| 注意事項 | スワップ差とスプレッドコストが利益を食う可能性。利益が出るか事前にシミュレーションを |

相関チャートの確認には高機能な分析ツールが役立ちます。GMOクリック証券のプラチナチャートは複数通貨の動きを重ねて比較できる機能が充実しており、相関ヘッジの設計とモニタリングに活用できます。

相関ヘッジの注意点としては「完全に安全」はない

相関ヘッジで最も気をつけるべきは「相関が崩れる瞬間」です。

この瞬間、両建てが両方向の損失を生む最悪のシナリオになります。

相関は「傾向」であって「保証」ではありません。「豪ドルとNZドルは連動する」という常識が、ある日突然崩れることがあります。

「相関ヘッジだから安全」と放置した瞬間が一番危ない。相関が崩れたまま気づかずにいると、両ポジションが同時に含み損を抱えます。私の自動売買爆死と同じパターンです。

- 相関が崩れる場面①・・・金利政策の分岐:2国の中央銀行が逆方向の金融政策を採った時、同じ方向に動いていた2通貨が逆方向に動き始める

- 相関が崩れる場面②・・・一国の政治・経済イベント:片方の国で選挙・経済危機などが発生した時、その通貨だけが急落して相関が一時的に崩れる

- 相関が崩れる場面③・・・リスクオフ局面:世界的な株安・地政学リスクなどで安全資産への逃避が起きると、想定外の方向に動くことがある

相関ヘッジはサヤ取りよりは現実的な戦略ですが、「安全神話」を作らないことが重要です。

次は、3つの組み合わせ型を通じて「見落としがちなコスト・リスク」を整理します。ここを読まずに組み合わせを実践するのは、目隠しで崖の近くを歩くようなものです。

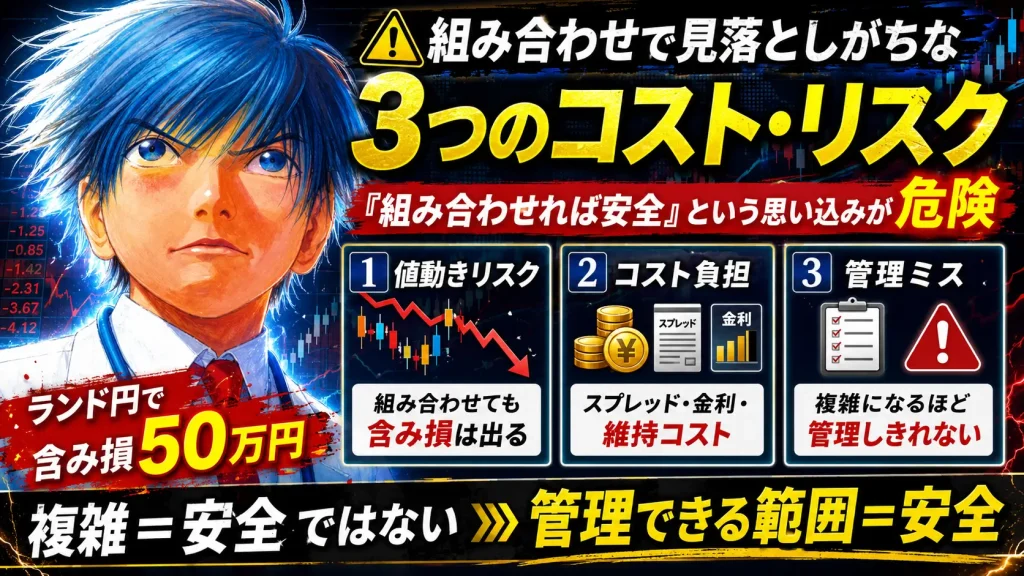

組み合わせで見落としがちな3つのコスト・リスク

「組み合わせれば安全」という思い込みが、一番危険です。

かつての私がそうでした。ランド円を持ちながら「スワップが入ってくるから放置でいい」と思い込み、気づいた時には含み損が50万円を超えていました。

問題は「組み合わせた」か「組み合わせていない」かではありませんでした。見えていないコストとリスクを無視していたことが本当の原因だったんです。

「もっと組み合わせれば、もっと安全になる」——そう信じていた私が50万円を失いました。実際は、管理しきれない組み合わせほど危険なのです。「複雑=安全」ではなく「管理できる範囲=安全」という逆説を、まず頭に刻んでください。

組み合わせていれば安全というわけじゃなくて、「見えにくいコスト」を先に把握しておくことが大事なんですね。

そう。「組み合わせたから安心」と思った瞬間に管理が甘くなります。見えにくいコストが積み重なって、気づいた時には利益が消えている。これを私は「安全の錯覚」と呼んでいます。

- コスト①:売り側のマイナススワップ(支払コストが思ったより大きい)

- コスト②:スプレッドと証拠金の二重負担(資金効率の低下)

- リスク③:管理不能(組み合わせすぎの罠)

コスト①:売り側のマイナススワップ

売りポジションを持つと、多くの場合スワップを「受け取る側」ではなく「支払う側」になります。

サヤ取りや相関ヘッジで「売り」を組んだ場合、この支払いスワップが毎日引かれ続けます。受取と支払いの差が思ったより小さいと、利益がほとんど出ません。

売りポジション持つと毎日スワップを取られちゃうんですか?知らなかったです。

金利の高い通貨を売ると、その分スワップを支払う側になるんです。売りのマイナススワップは会社や通貨によって差が大きい。事前に確認しないと計算が全く違ってきますよ。

- 手順①|売りのスワップポイントを確認:取引するFX会社の「スワップポイント一覧」で、売りポジション時のスワップ(マイナス表記が多い)を確認する

- 手順②|差し引き計算:(買い側のスワップ受取額)−(売り側のスワップ支払額)= 1日あたりの実質利益を計算する

- 手順③|コストとの比較:スプレッドコストも加味した上で、1ヶ月・3ヶ月単位で利益が出るかシミュレーションする

スワップポイントは会社によって大きく差があります。最新の数値は各社の公式サイトで必ず確認してください。

コスト②:スプレッドと証拠金の二重負担

複数の通貨・複数のポジションを持つと、スプレッドは建てた数だけ払い、証拠金も複数ポジション分が拘束されます。

この「二重負担」は見落とされやすいコストです。資金全体に対する資金効率が低下し、暴落時の追加投入余力も削られます。

つまり通貨数を増やすほど、暴落時に「余力がない」状態に近づくリスクがあるということですね。

正確には「資金効率と安全余力のバランスを見ながら増やす」ことが必要です。ポジションを増やした時に「まだ現金プールがあるか」を必ず確認してください。

| 比較項目 | 単一通貨保有 | 両建て・複数保有 |

|---|---|---|

| スプレッドコスト | 1回分 | 保有数分(2〜4回) |

| 証拠金拘束 | 1ポジション分 | 全ポジション分(二重拘束) |

| 暴落時の余力 | 比較的確保しやすい | 証拠金が分散されるので余力が薄くなりやすい |

| 管理負担 | 低 | 保有数に比例して増加 |

「組み合わせが多い=管理も増える」という事実を、始める前に腹落ちさせておいてください。

リスク③:管理不能(組み合わせすぎの罠)

通貨・ポジションを増やすほど、確認・判断の負荷が増えます。兼業トレーダーには時間という制限があります。管理しきれない組み合わせは「事故待ち状態」です。

複雑さは「安全の証明」じゃなく「管理コストの増大」です。私が自動売買で60万溶かした理由も、複雑にしすぎて放置したからでした。シンプルに管理できる範囲で組む。これが大原則です。

- 管理不能サイン①:何を保有しているか即答できない:「えっと、確か3通貨だったかな…」という状態はすでに危険信号。全ポジションを即座に確認できることが最低条件

- 管理不能サイン②:週1回の確認を忘れることがある:定期チェックをうっかりスキップするようになったら、組み合わせが多すぎる証拠。通貨数を減らすサイン

- 管理不能サイン③:損切りラインを決めていない:「組み合わせているから大丈夫」という根拠のない安心感で損切りルールを作っていないのは、最も危険な状態

組み合わせの上限は、あなたが毎週しっかり確認できる数です。

それを超えたら、どんな理論的に美しい組み合わせも「放置の口実」になってしまいます。

次のセクションでは、上記のコスト・リスクを踏まえた上で「兼業が実際に管理できる現実的なポートフォリオ」の組み方を解説します。

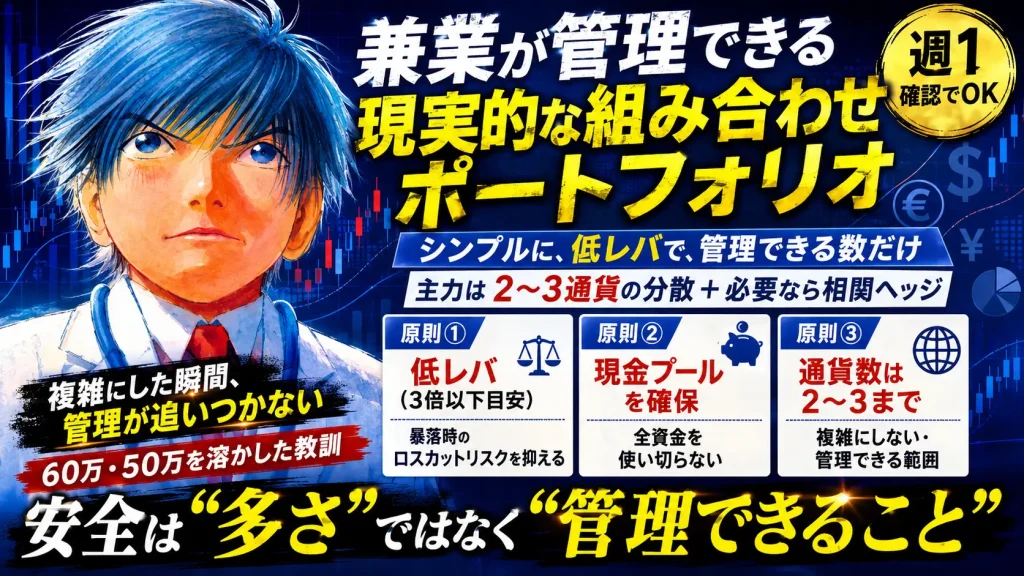

兼業が管理できる現実的な組み合わせポートフォリオ

サヤ取りは機会限定の補助戦略。兼業トレーダーの主力は「2〜3通貨の分散+必要なら相関ヘッジ」を低レバで組み、週1確認で管理することです。

ここまで3つの型とコスト・リスクを解説してきました。では実際にどう組めばいいか。ここからは「現実解」を具体的に示します。

兼業の現実的なポートフォリオは「シンプルに、低レバで、管理できる数だけ」が鉄則です。複雑にした瞬間に管理が追いつかなくなります。私もそれで60万と50万を溶かしました。

- 原則①:低レバ(3倍以下が目安):レバレッジを抑えることで、暴落時のロスカットリスクを大幅に下げられる

- 原則②:現金プールを確保:全資金を投入せず、暴落時の買い増し・退避用に現金を残す

- 原則③:週1回の確認ルール:ポジション・証拠金・スワップの3点を週1回必ず確認する。これを守れる数に通貨を絞る

ではレベル別の具体的な組み合わせ例を見ていきましょう。

レベル別の組み合わせ例(守り/バランス/攻め)

自分のリスク許容度と管理時間に合わせて、3つのレベルから選ぶことが現実的なポートフォリオ設計の出発点です。

どのレベルを選ぶにしても「低レバ・現金プール・週1確認」の3原則は変わりません。

まずどのレベルで始めればいいか迷ったら、どのレベルを選べばいいんでしょう?

迷ったら「守り重視」から始めてください。

スワップ運用は短距離走じゃなくてマラソン。

最初に飛ばして退場するより、完走できる設計の方が圧倒的に大事ですよ。

| レベル | 通貨構成例 | レバレッジ目安 | リスク | 向いている人 |

|---|---|---|---|---|

| 守り重視 | 豪ドル円などの比較的安定した通貨を1〜2つ+現金プール厚め | 1〜2倍以下 | スワップ運用を始めたばかり・暴落耐性を最優先したい人 | |

| バランス型 | メキシコペソ円など高金利通貨2つを相関を確認して組み合わせ | 2〜3倍以下 | FX経験1〜3年・週1回程度の確認ができる兼業中級者 | |

| やや攻め型 | 高金利通貨2つ+相関ヘッジを組み合わせて効率を狙う | 3倍前後(上限) | 相関・スワップの確認を習慣化できている中級者以上 |

「やや攻め型」を選ぶ方は、相関ヘッジの確認を週1回以上行える体制が整ってからにしてください。

特に最初の3ヶ月は「守り重視」で動かしながら、相場の感覚をつかむことをおすすめします。

暴落に備える「現金プール」と損切りライン

組み合わせポートフォリオでも、暴落時の現金プールと損切りルールは必須です。「組み合わせているから損切りいらない」は危険な思い込みです。

私がランド円で50万円を失ったのも、「スワップが入ってるし、戻るだろう」と損切りを先送りし続けたからです。

分散して複数通貨持ってれば損切りいらないですよね?

一つが下がっても他でカバーできるんだから。

私も昔そう思っていました。

でも新興国通貨はリスクオフ局面で一斉に売られます。

ランド円で50万溶かした時も、他の通貨も同時に下がっていました。

組み合わせていても損切りは必要です。

- 現金プールルール①・・・全資金の30〜40%は現金で保持:暴落時に買い増しや退避ができる余力を常に残しておく。証拠金危機を防ぐ最後の砦

- 損切りルール②・・・全体の含み損が資金の20%を超えたら縮小:どんな組み合わせでも、全体損失が一定ラインを超えたら縮小・撤退を判断する基準を事前に決めておく

- 週1確認ルール③・・・ポジション・証拠金維持率・スワップ収支を確認:週に一度、3点セットを確認するだけで異常の早期発見ができる。これを怠った瞬間が事故の始まり

組み合わせは攻めの道具、損切りは守りの命綱。

この2つをセットで持つことが、スワップ組み合わせ運用を長続きさせる唯一の方法です。

組み合わせ運用に向いたFX会社の選び方

組み合わせ運用では「スワップ水準」「最小通貨単位」「分析ツール」の3観点でFX会社を選び分けることが重要です。

1社で全部を賄おうとせず、用途に応じて使い分けることで、コストを抑えながら運用の幅が広がります。

「主力の買い口座」「少額検証口座」「分析ツール口座」「サブ口座」と役割を分けると、それぞれの会社の強みを使い切れます。

全部1社にまとめるより効率的な場合が多いですよ。

- スワップ水準:主力の買いポジションを保有する口座では最優先。高スワップの会社を選ぶ

- 最小通貨単位:少額で組み合わせを検証するなら1通貨単位から取引できる口座が便利

- 分析ツール:相関・チャートを確認しながら組むなら高機能ツールがある会社が役立つ

3つの観点ごとにおすすめの会社を紹介します。

スワップ水準で選ぶ(主力の買い口座)

スワップ運用の主力口座では、スワップポイントの水準が最優先の選択基準です。

毎日のスワップ受取額が積み重なって長期の収益になります。

同じ通貨を持っていても、会社によって受取額が異なるため、スワップ水準の比較は必須です。

スワップポイントは会社によってかなり違うんですか?同じ通貨ペアでも差があるということですか?

はい、同じ通貨ペアでも会社によって1日あたりのスワップポイントに差があります。

長期保有するほどその差が積み重なるので、スワップ水準が高い会社を主力にすることが重要ですよ。

| 会社 | スワップ水準 | 最小取引単位 | スワップ運用向き |

|---|---|---|---|

| 1,000通貨 | |||

| 1,000通貨 | |||

| 1通貨 |

高スワップで主力の買いポジションを運用するなら、みんなのFXが多くの場面でスワップ水準が高く、スワップ運用の主力口座として活用しやすいです。最新値は公式サイトでご確認ください。

少額で組み合わせを検証する(1通貨口座)

組み合わせポートフォリオは本番投入前に、少額で実際の挙動を体感することが重要です。

「理論上の計算」と「実際の動き」はかならず違います。

少額で試して感覚をつかんでから本格投入する手順が、損失リスクを大幅に抑えます。

少額で試すってどれくらいから始められるんですか?

1通貨単位から取引できる口座なら、数十〜数百円の資金感覚で組み合わせの挙動を試せます。「大きな資金を入れてから間違いに気づく」という最悪のパターンを防げますよ。

| 会社 | 最小取引単位 | 少額検証 | 特徴 |

|---|---|---|---|

| 業界最小水準の1通貨から取引可能。配分の試行錯誤に最適 | |||

| 1,000通貨 | スワップ高水準。最小は1,000通貨から | |

| 1,000通貨 | 高機能ツール付き。分析しながら検証できる |

少額で組み合わせの挙動を検証するなら、松井証券FXが1通貨単位から取引できるため、本番投入前の「組み合わせ検証口座」として非常に使いやすいです。

分析ツール・取引コストで選ぶ(相関・チャート確認)

相関ヘッジや分散ポートフォリオを設計・モニタリングするには、複数通貨のチャートを重ねて比較できる高機能な分析ツールが役立ちます。

また、組み合わせで複数回のエントリー・決済を行う場合、スプレッドが狭いほどコストを抑えられます。

相関を確認するためのツールって、どのFX会社のものが使いやすいですか?

GMOクリック証券のプラチナチャートは、複数通貨を重ねて表示したり、テクニカル分析を深くできます。

相関を視覚的に確認しながら組むのに使いやすいですよ。

| 会社 | 分析ツール | スプレッド水準 | 組み合わせ分析向き |

|---|---|---|---|

| |||

相関やチャートを確認しながら組み合わせを設計・モニタリングするなら、GMOクリック証券のプラチナチャートが充実した選択肢の一つです。

まとめ

この記事では、スワップポイントの組み合わせについて「サヤ取り」「通貨分散」「相関ヘッジ」の3類型を整理し、それぞれのリスクとコスト、そして兼業トレーダーが実際に使える現実解をお伝えしてきました。

- 「スワップポイントの組み合わせ」にはサヤ取り・通貨分散・相関ヘッジの3類型があり、目的・リスク・手間がまったく異なる

- スワップサヤ取りは理論上ノーリスクだが、スワップ差縮小・両建てコスト・口座制限で今は妙味が薄く、機会限定の補助戦略が現実的

- 組み合わせの安全性は「複雑さ」ではなく「自分が管理できる範囲か」で決まる。兼業は2〜3通貨・低レバ・週1確認がセット

- 見落としがちな売り側のマイナススワップ・スプレッドの二重負担・管理不能リスクを事前に把握し、現金プールと損切りラインも設定する

ランド円で50万円を溶かした私がたどり着いた答えは、「欲張らない組み合わせ」でした。

複雑に組めば組むほど安全になる、という幻想を捨ててからようやく、コツコツと利益が積み上がるようになりました。

負けの正体を知れば、対策はかならず見つかります。私の屍を越えていってください。

高スワップの主力口座ならみんなのFX、少額で組み合わせを検証するなら松井証券FXから始めてみてください。

一攫千金じゃなく、コツコツが最強の近道です。

今日の負けは未来の授業料です。

あなたに合った組み合わせを、一緒に育てていきましょう。

【Q&A5選】スワップポイント 組み合わせに関するよくある質問

- スワップサヤ取りは本当にノーリスクで稼げますか?

- 理論上は為替リスクが小さいですが、実際には3つの壁があります。

①スワップ差の縮小(会社間のスワップ差が以前より小さくなっている)

②両建てコスト(スプレッドを2倍払い、証拠金も二重拘束される)

③口座制限リスク(同一通貨の大量両建てを規約で禁止している会社がある)

これらを差し引くと利益がほぼ残らないケースや、口座凍結のリスクもあります。

「ノーリスクで稼げる」ではなく、「条件が揃った時だけ使える機会限定の補助戦略」と考えるのが正確です。

最新のスワップ差・規約は各社公式サイトでご確認ください。

- 何通貨を組み合わせれば安全ですか?

- 「数」より「相関」と「管理可能性」が重要です。

兼業トレーダーが週1回程度しか確認できない場合、現実的な上限は2〜3通貨が目安です。

4通貨以上持つと確認・判断の負荷が増え、「管理不能」になるリスクが高まります。

また、相関の高い通貨を複数持っても分散効果は小さいため、値動きの方向が異なる通貨を選ぶことが本当の分散につながります。

「まず2通貨を低レバで始める」ことを強くおすすめします。

- 相関の高い通貨と低い通貨、どちらを組み合わせるべきですか?

- 目的によって使い分けます。

①「値動きを抑えながらスワップ差を取る」相関ヘッジが目的なら、高相関の2通貨で買い・売りを組む(例:豪ドル円とNZドル円)。

②「一方が暴落しても他でカバーする」分散が目的なら、値動きの方向が違う低相関の通貨を選ぶ。

注意点として、相関は固定ではなく金利政策や有事で変化するため、定期的な確認が必要です。

また、相関係数はあくまで参考値であり、確実な予測ツールではありません。

- 組み合わせていれば損切りは不要ですか?

- いいえ、不要ではありません。

どんな組み合わせでも損切りルールは必要です。

理由は3つ。

①新興国通貨同士はリスクオフ局面で一斉売りされ、同時に含み損が膨らむ可能性がある。

②相関ヘッジも相関が崩れた瞬間に両ポジションが損失になりうる。

③マイナススワップが積み重なって損失が拡大するケースもある。

組み合わせに関わらず、全体の含み損が資金の一定割合を超えたら縮小・撤退を判断するルールを事前に設定することが重要です。

- 高金利通貨を複数持てば分散になりますか?

- 高金利通貨だけを複数持っても、本当の意味での分散にはなりにくいです。

メキシコペソ・南アフリカランド・トルコリラなどの新興国通貨は、リスクオフ局面(世界的な株安・地政学リスクなど)で「リスク資産」として一括りに売られる傾向があります。

つまり、複数持っていても同時に暴落するケースが起こりやすい。

「分散したつもりで集中投資と同じ結果になる」のが高金利通貨の落とし穴です。

真の分散のためには、値動きの方向が異なる通貨(相関の低い通貨)を混ぜることが必要です。