記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「トルコリラに手を出して大損した…同じ失敗をした主婦って他にもいるの?」

「毎日スワップが入るって聞いて始めたのに、気づいたら含み損が膨らんでいて動けない」

「夫にも言えないまま塩漬けにしてるけど、今からどうすればいいのか本当に分からない」

このような悩みに答える記事です。

私(タカシ)も南アランドのスワップ運用で50万円を丸ごと溶かしました。

高スワップの甘い香りに焼かれた経験者として、あなたの隣に並んで話しますね。

この記事では、トルコリラで大損した主婦・生活者がなぜ失敗するのか、その構造と含み損の正しい対処法、そして二度と繰り返さない再発防止ルールを、経験者の目線から正直にお伝えします。

負けの正体を知れば、対策はかならず見つかります。

あなたの失敗は人格ではなく設計の問題です。一緒に立て直しの一歩を踏み出していきましょう。

「トルコリラで大損した主婦」はあなただけじゃない

トルコリラの高スワップに惹かれて生活資金を投じ、含み損を抱えたまま動けなくなった生活者は、決して少なくありません。

「主婦だから判断が甘かった」のではありません。

生活者ほど、高スワップの誘惑にさらされやすい構造があるのです。

銀行に置いても増えない時代に「毎日お小遣いが入る」という言葉は、家計を預かる立場の人間に強烈に刺さります。

大損した原因は「あなたの人格」ではなく「設計の問題」です。設計を直せば、必ず立て直せます。責めないでください。

私自身、南アフリカランドの高スワップに目がくらみ、レバレッジをかけて放置した結果、ロスカットで50万円を一瞬で消した経験があります。

画面を見た瞬間、手が冷たくなって、しばらく何も考えられませんでした。

あの感覚は、同じ経験をした人にしかわからないと思います。

だからこそ言えます。

あなたが「愚かだった」わけではない、と。

- なぜ大損したのかの構造:自責を和らげ、原因を正しく理解する

- 今の含み損をどう判断するか:損切り・縮小・塩漬けの条件別フロー

- 二度と繰り返さないための設計:生活者向けのシンプルな5つのルール

まず「なぜ大損が起きたのか」を、責めずに構造から見ていきましょう。

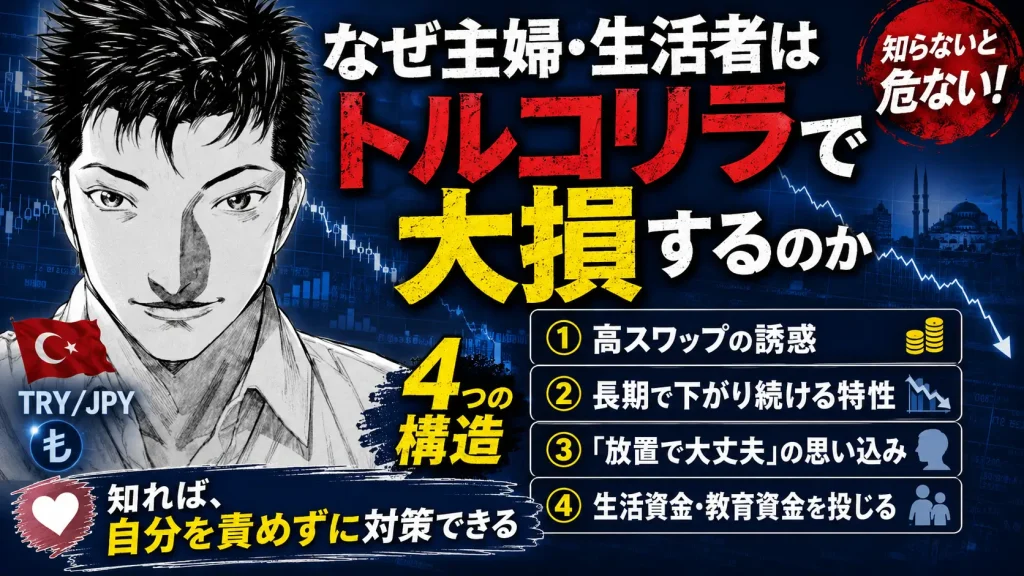

なぜ主婦・生活者はトルコリラで大損するのか|4つの構造

トルコリラの大損は、「高スワップの誘惑×長期下落×放置×生活資金投入」という4つの要素が連鎖して起きます。

一つひとつは小さな判断ミスでも、重なると取り返しのつかない損失になります。

そして重要なのは、この4つはどれも「知識と経験がなければ誰でもはまる」罠だということです。

4つの構造を知るだけで「なぜあの時ああなったか」が腑に落ちます。

自責が和らぎ、次の対策が見えてきますよ。

- 構造①:「高スワップ=毎日お小遣い」の誘惑

- 構造②:長期で下がり続けるトルコリラの特性

- 構造③:「放置で大丈夫」という思い込み

- 構造④:生活資金・教育資金を投じてしまう

では、それぞれを詳しく見ていきましょう。

構造①:「高スワップ=毎日お小遣い」の誘惑

高スワップの魅力は、リスクを見えにくくする「錯覚装置」として働きます。

毎日小さな利益が積み上がる感覚は、「働かずに増える」という強烈な快感を生み出します。

毎日お小遣いが入るなんて最高じゃないですか!

銀行に置くよりぜんぜんいいじゃないですか!

そのスワップが毎日100円入る間に、為替が1円下がると数万円の含み損になる。

スワップは「おまけ」で、勝敗を決めるのは為替の方なんですよ。

- 錯覚①「毎日増える安心感」:スワップが毎日入金されるため「利益が出ている」と錯覚しやすい。為替差損は見えにくく、スワップだけが目立つ

- 錯覚②「銀行金利との比較」:銀行の定期預金金利が年0.数%の時代に、年数%〜十数%相当のスワップは魔法のように見える。しかし為替の下落リスクは金利とは桁違い

- 錯覚③「毎日入金=安全資産感」:毎日収入があると、まるで定期預金より安全な投資先のように感じてしまう。実際には元本保証は一切なく、相場次第で元本が大きく毀損する

高スワップは「利益の先払い」ではなく、リスクへの対価です。

スワップが高いということは、それだけ通貨価値が下落するリスクも高いという意味でもあります。

この認識を持つだけで、罠にはまる確率はぐっと下がります。

構造②:長期で下がり続けるトルコリラ

トルコリラは慢性的なインフレや金融政策の問題を背景に、長期にわたって下落傾向が続いてきた通貨です。

「いつか戻るはず」と待ち続けた結果、戻らないまま損失が膨らみ続けたケースは数多くあります。

新興国通貨はいつか反発するときもありますよね?

なぜトルコリラは特に厳しいんですか?

慢性的な高インフレ・利下げ・政治的リスクが重なると、通貨価値が構造的に下がり続ける傾向があります。「短期の反発」はあっても「長期の回復」は別の話なんです。

- 背景①「慢性的な高インフレ」:インフレが続くと通貨の実質的な購買力が低下し、為替レートも下がりやすくなる傾向があります(概算傾向として参照ください)

- 背景②「金融政策の不安定さ」:利上げが必要な局面でも政治的な圧力で利下げが行われた時期があり、市場の信認が低下するケースがありました

- 背景③「対外的な信認の問題」:外貨準備の状況や経常収支の赤字傾向が続くと、通貨への信頼が揺らぎやすくなります

大切なのは数字の正確さより、「長く下げ続けた」という事実を掴むことです。

「いつか戻る」を根拠にポジションを保有し続けることの危険性を、まず理解してください。

構造③:「放置で大丈夫」という思い込み

スワップ運用は「買って放置するだけ」という誤解が、損切りタイミングを逃す最大の原因になります。

含み損が膨らんでいる画面を「見ないでいる」ことは、リスク管理の放棄です。

スワップ運用って「ほったらかし投資」的な感じで始めたんですが、ダメなんですか?

私も同じ理由でランド円を放置して50万飛ばしました。

「ほったらかし」は定期預金の話。FXに放置は禁物です。

- 悪循環①「見ない→損失拡大」:含み損が怖くて口座を見なくなると、損切りのタイミングを逃し続ける。見ない間にも損失は積み上がる

- 悪循環②「含み損が大きいほど損切りしにくい」:損失が小さいうちは損切りしやすいが、大きくなるほど「ここで損切りしたら確定してしまう」という心理が働き、ますます動けなくなる

- 悪循環③「ロスカット待ち状態」:動けないまま放置した結果、証拠金が底をつきロスカットされる。自分で決断できずに業者に決断させてしまう最悪のパターン

スワップ運用であっても、定期的に口座状況を確認し、あらかじめ決めた損切りラインを守ることが必須です。

「放置」は戦略ではなく、思考停止です。

構造④|生活資金・教育資金を投じてしまう

損切りできない最大の理由は「失えないお金を入れているから」です。

生活に必要な資金を投資に回すと、判断が感情に支配されます。

最初は余剰資金のつもりだったんですが、含み損が出るとつい追加入金したくなって、気づいたら生活費に手をつけていた、ということもあるんですよね?

それがいちばん危険なパターンです。追加入金で「取り返そう」とすると、傷口がどんどん広がります。生活資金と投資資金の線引きは絶対に崩してはいけません。

- 危険①「損切りできなくなる」:「この金額は子どもの学費だ」と思った瞬間、冷静な判断ができなくなる。感情がフリーズし、どんな判断もできなくなる

- 危険②「追加入金で傷口が広がる」:含み損を取り返そうと生活費から追加入金するのは最悪のパターン。損失が複利で膨らみ、家計全体が崩壊するリスクがある

- 危険③「精神的な消耗が止まらない」:失えないお金を持っているストレスは日常生活を蝕む。夜眠れない、食欲がない、夫に言えないという孤独な苦しみが続く

失えないお金は、そもそも投資の土俵に乗せてはいけません。

これは厳しい言葉ですが、今後の再発防止のためにも、最も大切なルールとして心に刻んでください。

次は、トルコリラが実際どのくらい下落してきたのか、そしてスワップで取り返せるのかという、多くの方が気になる数値感について正直に見ていきます。

トルコリラ下落の実態とスワップの限界「本当に取り返せるのか?!」

トルコリラ円は長期的に大幅な水準切り下げが続いており、受け取るスワップでは為替差損に追いつかないケースが多いというのが現実です。

「スワップをもらいながら待てばいつか取り返せる」という考え方が、どれほどリスクを伴うものかを、概算イメージで正直にお伝えします。

数値はあくまで概算イメージです。正確な値は各社公式チャートやトルコ中銀の情報でご確認ください。

重要なのは「傾向の理解」です。

- 現実①:トルコリラ円は長期で大幅に下落してきた(概算水準)

- 現実②:スワップ年額と為替差損を比べると、差損の方が大きくなるケースが多い

- 現実③:「いつか戻る」に賭けるほど、資金拘束と機会損失が膨らむ

それぞれ詳しく見ていきましょう。

どのくらい下がったのか(概算イメージ)

トルコリラ円は過去の高値圏から現在まで、複数年にわたって段階的に下落し続けてきた傾向があります。

一度きりの暴落ではなく、「反発があっても高値を更新せずに下げ続ける」パターンが続いてきました。

具体的にどのくらい下がっているんですか?数字で見たいです。

あくまで概算イメージですが、表にまとめました。

正確な数値は各社公式チャートで必ずご確認ください。

| 時期(概算) | トルコリラ円のおよその水準感 | 主な背景(傾向) |

|---|---|---|

| 2010年代前半 | 40〜50円台(高値圏・概算) | 新興国通貨全般への資金流入期 |

| 2018年前後 | 20〜30円台(概算) | トルコショックと呼ばれる急落局面 |

| 2021〜2022年 | 7〜10円台(概算) | 急速なインフレと利下げが重なった時期 |

| 2023〜2025年頃 | 数円台(概算) | 継続的な下落傾向・最新値は公式でご確認を |

数字の正確さより、「長く、大きく下げ続けた」という事実を掴んでください。

【スワップ年額 vs 為替差損】取り返せるかの概算比較

スワップでプラスでも、為替が下落すれば合計はマイナスになります。

スワップだけを見て「取り返せる」と考えるのは危険です。

毎日スワップが入っていれば、1年も待てば為替差損を取り返せるんじゃないですか?

概算で比べると、為替が大きく動いた場合はスワップが全く追いつかないんです。表で確認してみましょう。

| シナリオ | スワップ収益(年・概算) | 為替差損(概算) | 合計損益(概算) |

|---|---|---|---|

| 為替変動なし | +数千〜数万円 | 0円 | |

| 小幅下落(1〜2円) | +数千〜数万円 | -数万円〜十数万円 | |

| 大幅下落(5円以上) | +数万円 | -数十万円〜 |

スワップは「おまけ」です。

勝敗を決めるのは為替の方です。

「いつか戻る」に賭けるリスク

長期下落傾向の通貨では、「戻りを待つ」ほど資金が拘束され、機会損失と精神的消耗が積み上がります。

「祈り」は戦略ではありません。相場に「絶対に戻る」は存在しない。

これだけ覚えておいてください。

- コスト①「ロスカットリスク」:相場がさらに動いて証拠金維持率が下限を割ると自動ロスカット。待っている間も最悪の結末が近づく

- コスト②「機会損失」:拘束された資金は他の運用に使えない。より良い選択肢への移行が遅れる

- コスト③「精神的消耗」:含み損を抱えた毎日は精神を蝕む。夫に言えない孤独感と合わさり日常生活にも影響が出る

では今、含み損を抱えているあなたは具体的に何をすべきか。次のセクションで、感情ではなく「条件」で判断するフローをお伝えします。

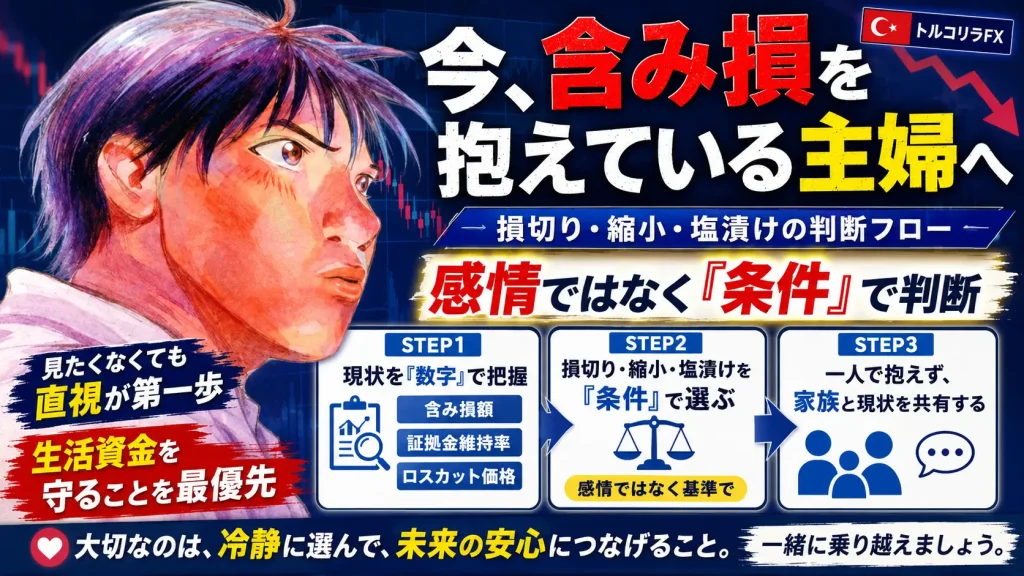

今、含み損を抱えている主婦へ|損切り・縮小・塩漬けの判断フロー

感情ではなく「条件」で判断してください。損切り・縮小・塩漬けの3択は、状況を数字で確認したうえで機械的に選ぶものです。

今あなたがすべきことは、まず現状を正確に把握すること。

そして、生活資金を守ることを最優先に、これ以上損失を広げない状態を作ることです。

どうするかを決める前に、まず現状の数字を確認しましょう。見たくなくても、直視することが立て直しの第一歩です。

- STEP1:現状を「数字」で把握する(含み損額・証拠金維持率・ロスカット価格)

- STEP2:損切り・縮小・塩漬けを「条件」で選ぶ(感情ではなく基準で)

- STEP3:一人で抱えず、家族と現状を共有する

まず現状を「数字」で把握する

「見たくない数字」を直視することが、立て直しの絶対的な第一歩です。

今の含み損がいくらか、あと何円下がるとロスカットされるか、それを把握せずに対策は立てられません。

口座を開くのが怖くて、1週間以上ログインしていないんですが…。

気持ちはわかりますが、見ない間にも損失は動いています。

まず「現在地」を確認しないと地図が読めません。

深呼吸して、今日ログインしてみてください。

- 確認すべき数字①「含み損額」:現在の評価損がいくらか。投資した元本に対して何%の損失か

- 確認すべき数字②「証拠金維持率」:現在の維持率が何%か。100%を切ると追証、20〜25%以下でロスカットが近づく(証券会社によって異なる)

- 確認すべき数字③「ロスカット価格」:あと何円下がるとロスカットされるか。余裕がどれだけあるかを把握する

- 確認すべき数字④「資金の出所」:投じたお金は生活費か余剰資金か。この確認が判断の分岐点になる

これらを紙に書き出すだけで、頭の中の「恐怖の霧」が少し晴れます。

数字は冷たいですが、数字から逃げている限り、対策は始まりません。

損切り・縮小・塩漬けの判断基準

3択の正解は人によって違います。大切なのは「感情」ではなく「条件」で選ぶことです。

それぞれの選択肢が向いている状況を、判断基準として整理しました。

損切り・縮小・塩漬けの判断をどう使い分ければいいか、基準を教えてもらえますか?

表にまとめました。

どれが正解かより「どの条件に自分が当てはまるか」を確認してください。

| 選択肢 | 選ぶ条件 | メリット | 注意点 |

|---|---|---|---|

| 損切り | 生活資金を投入している/維持率が危険水準に近い/回復の根拠がない | 損失が確定する痛みを受け入れる覚悟が必要 | |

| 縮小(一部決済) | 余剰資金も一部含まれている/リスクを減らしたいが全部は決済したくない | 残したポジションの管理が必要。半端な対応になる可能性も | |

| 塩漬け(継続) | 完全な余剰資金のみ/低レバで維持率に余裕がある/損切りラインを再設定できる | 長期間の資金拘束と精神的消耗。戻らない可能性もある |

正解は人によって違います。

基準で選べば、後悔は小さくなります。

特に「生活資金を投入している」場合は、損切りが最優先の選択肢であることを忘れないでください。

一人で抱えない:家族と現状を共有する

「夫に言えない」という状況が、損失を長引かせる大きな要因になっています。

早く共有するほど、立て直しの選択肢は増えます。

黙ったままでいるストレスは、一人で抱える損失より重くなることがあります。

責め合いでなく「これからどうするか」に焦点を当てれば、必ず前に進めます。

- STEP1「現状を紙に整理する」:含み損額・証拠金残高・毎月の損益を書き出す。感情的な説明より数字で話す方が伝わりやすい

- STEP2「過去の話より今後の対策にフォーカス」:「なぜやったのか」という責任論より「これからどうするか」を話し合いのテーマにする。過去を責め合っても損失は減らない

- STEP3「二人で決めた損切りラインを守る」:一人で悩んで動けなくなるのではなく、二人で決めたルールとして実行する。家族が「決断の証人」になることで実行しやすくなる

「言えない」と「言いたくない」の間には、大きな違いがあります。

あなたが一人でこの重さを背負い続けている姿を、想像すると胸が痛くなります。

誰かに話すことで、少しだけ荷物が軽くなるはずです。

次は、同じ失敗を繰り返さないための、生活者向けの5つのシンプルなルールをお伝えします。

二度と繰り返さないための生活者向けルール5つ

再発防止の核は「生活資金を入れない」「低レバ」「損切りライン」「少額検証」「分散」の5つです。

どれも特別な知識は必要なく、決めて守るだけのシンプルなルールです。

私(タカシ)もランド円のスワップで50万円を溶かした後、この5つのルールを守ることで立ち直ることができました。

難しいことは何もありません。ただ「決めて、守る」だけです。

5つのルールは全部つながっています。

生活資金を分けることが起点で、そこから低レバ・損切り・少額・分散が自然と機能します。

- ルール①:生活資金は絶対に投資に入れない

- ルール②:レバレッジは低く(高金利通貨ほど低レバ)

- ルール③:損切りラインを買う前に決める

- ルール④:少額から検証して体に覚えさせる

- ルール⑤:1通貨に集中せず分散する

ルール①:生活資金は絶対に投資に入れない

投資に使えるのは「最悪ゼロになっても生活が回るお金」だけです。これを守るだけで、損切り判断が劇的に冷静になります。

「失えないお金」を入れている限り、恐怖が判断を支配します。

余剰資金って具体的にどう定義すればいいんですか?

よくわからないです。

「今日この金額がゼロになっても、来月の家賃・食費・光熱費・教育費が問題なく払えるか?」と問いかけてみてください。

「はい」と言えるお金だけが投資資金です。

- STEP1「生活費の3〜6ヶ月分を現金で確保」:まず生活防衛資金として手元に置く。これが「絶対に投資に入れない資金」の目安

- STEP2「投資口座と生活口座を物理的に分ける」:同じ口座に入れていると境界線が曖昧になる。口座を分けることで「今どちらのお金を使っているか」が明確になる

- STEP3「追加入金のルールを決める」:「損失が出たら追加入金しない」というルールを事前に決めておく。感情に流されて追加入金することが最大の悪循環を生む

ルール②:レバレッジは低く(高金利通貨ほど低レバ)

高金利通貨は値動きが大きいため、レバレッジを低くすることで暴落耐性を確保することが重要です。

低レバにするほど、ロスカットされる前に「逃げる時間」を確保できます。

レバレッジが低いほど利益も少なくなりますよね?効率が悪くないですか?

「退場しないこと」が最優先です。高レバで一発退場するより、低レバでコツコツ続ける方が長期では必ず有利です。

| レバレッジ | 暴落耐性(概算イメージ) | ロスカットリスク | 評価 |

|---|---|---|---|

| 1〜2倍 | 50%の下落でもロスカットされにくい | 生活者の再スタートに最適 | |

| 3〜5倍 | 20〜30%の下落で危険水域に近づく | 慣れてきたら許容範囲 | |

| 10倍以上 | 数%の動きでロスカットのリスク | 高金利通貨には不向き |

ルール③:損切りラインを買う前に決める

エントリー前に「ここまで下がったら撤退する」を数値で決めてから買う。

これを守るだけで「祈り」が戦略から消えます。

でも損切りラインを決めても、実際になったら「もう少し待てば戻るかも」って思って実行できないんですよね。

私もランド円でそれをやって50万飛ばしました。

「待てば戻る」は人間の本能です。

だからこそ、逆指値注文で機械的に執行させることが重要なんです。

- パターン①「投資金額の〇%ルール」:例えば「投資額の10%を超えたら必ず損切り」と決める。金額ベースで管理するため分かりやすい

- パターン②「レート水準で決める」:「○円を下回ったら損切り」とチャートの節目に合わせて設定する。テクニカルな根拠があるため合理的

- パターン③「逆指値注文で機械実行」:人間の判断を介さず、あらかじめ設定した価格で自動的に損切りされる。感情に支配されずに済む最も確実な方法

ルール④:少額から検証して体に覚えさせる

いきなり大きな資金を入れず、少額で値動きとスワップの実態を体感することが大切です。

頭で理解していても、実際の相場の動きは体験してみないと分かりません。

少額といってもどのくらいの規模から始めればいいんでしょうか?

1通貨から取引できる口座なら、100円程度の資金で実際の相場感覚を掴めます。

心理的な負荷を最小限に抑えながら練習できますよ。

- 確認項目①「実際のスワップ額」:少額ポジションで実際に何円のスワップが入るか体感する。思ったより少ないことに気づけることが多い

- 確認項目②「値動きの大きさ」:画面上の数字が実際にどのくらい動くか、少額で体感してから規模を拡大する

- 確認項目③「自分の心理反応」:含み損が出た時に自分がどう感じ、どう行動するかを少額で確認する。自分のクセを知ることが最大の対策

1通貨から取引できる松井証券FXなら、失敗の傷が癒えていない今でも、心理的な負荷を抑えて少額から再スタートできます。

ルール⑤:1通貨に集中せず分散する

トルコリラ1点張りではなく、相関や値動きの違う2〜3通貨に分けることで、一つが下落しても全体への影響を和らげられます。

ただし分散しすぎると管理が煩雑になります。

2〜3通貨が現実的な上限です。

多すぎると本質的な分散効果が薄れます。

- 分散の原則①「相関の低い通貨を選ぶ」:同じ方向に動きやすい通貨を複数持っても分散効果は薄い。新興国通貨同士は相関が高い場合があるため注意

- 分散の原則②「通貨数は2〜3が現実的な上限」:管理できる範囲を超えた分散は逆効果。全てを把握して損切りライン等を設定できる数に絞る

- 分散の原則③「資金配分を事前に決める」:「各通貨に均等配分」「メインとサブで7:3」など、感情でなく比率を先に決める

次は、高金利通貨と現実的にどう付き合っていくか、具体的な向き合い方を見ていきましょう。

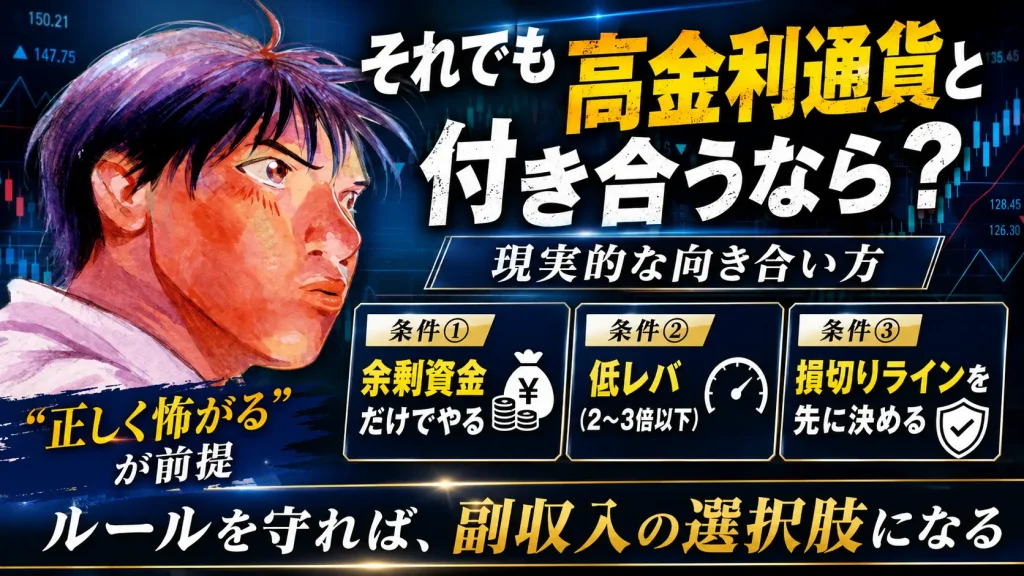

それでも高金利通貨と付き合うなら?現実的な向き合い方

高金利通貨を全否定するつもりはありません。

低レバ・少額・損切り・分散を守れれば、副収入の選択肢として機能する可能性はあります。

ただし「正しく怖がる」スタンスが前提です。

高金利通貨が「悪」なのではなく、扱い方の問題です。

ルールを守って付き合えば、副収入の手段になり得ます。

- 条件①:生活資金を完全に分離したうえで余剰資金のみで行う

- 条件②:低レバ(実質2〜3倍以下)で暴落耐性を確保する

- 条件③:損切りラインを事前に設定し、機械的に執行する

【トルコリラに固執しない】他の高金利通貨という選択

同じ高スワップでも、通貨ごとに安定性・下落リスクは異なります。

トルコリラ以外の選択肢も視野に入れることが、リスク分散の観点から重要です。

トルコリラ以外の高金利通貨と比べると、どう違うんですか?

あくまで傾向の比較ですが、通貨ごとのリスク特性の違いを理解しておくことが重要です。

どれも断定できませんが、参考として見てください。

| 通貨 | スワップ傾向 | ボラティリティ(傾向) | 相対的な安定性(傾向) |

|---|---|---|---|

| トルコリラ円 | |||

| 南アフリカランド円 | |||

| メキシコペソ円 |

どの通貨も「絶対に安全」はありません。

ただし通貨の特性を理解したうえで選ぶことが、漫然と選ぶより賢明な判断につながります。

低レバ・少額で組み直す具体策

生活資金を分けたうえで、少額・低レバで再スタートする。

これが高金利通貨と現実的に付き合うための基本形です。

組み直すとしたら、具体的にどんな手順で進めればいいですか?

3ステップで進めるのがシンプルです。焦らず、一歩ずつ確実に進めてください。

- STEP1「生活資金と投資資金を完全分離」:まず口座を分けて、投資に使える上限金額を確定させる。この土台なしに次のステップはない

- STEP2「少額・低レバで1〜2通貨から再開」:最初は1通貨単位の取引から。損切りラインを設定して、相場感覚を体に覚えさせる

- STEP3「現金プールを常に維持」:ポジションを持ちながらも、常に追証なしで耐えられる現金プールを口座に残しておく。これが暴落耐性の本体

高金利通貨を低レバで分散保有するなら、スワップ水準が高く1,000通貨から取引できるみんなのFXが選択肢の一つです。

立て直し・再スタートに向いたFX会社の選び方

立て直しにあたっては「少額検証」「スワップ水準」「チャート・管理ツール」「口座の仕切り直し」の4つの観点でFX会社を選ぶことが重要です。

1社に固執せず、目的別に使い分けることも有効な戦略です。

失敗した口座をそのまま使い続けるのか、新しい口座で仕切り直すのかも重要な選択です。

気持ちの切り替えとして口座を新しくすることにも意味があります。

- 観点①「少額検証」:1通貨から取引できるか(心理的負荷を最小限に)

- 観点②「スワップ水準」:高金利通貨のスワップが高いか

- 観点③「チャート・管理ツール」:含み損やロスカット水準を可視化できるか

- 観点④「口座開設の手軽さ」:仕切り直しのハードルが低いか

まず少額でやり直すなら1通貨単位の口座

失敗の傷が癒えていないうちは、まず小さく始めることが最善です。

1通貨から取引できる口座なら、心理的な負担を最小限に抑えられます。

1通貨から取引できると、具体的にどのくらいの金額から始められるんですか?

松井証券 MATSUI FXなら1通貨=数十円〜数百円程度から取引できます(通貨ペアや相場によって異なります)。

数百円の投資資金で相場感覚を体感できるのは大きなメリットです。

少額から確実に再スタートしたい方には、松井証券FXを最初の選択肢として検討してみてください。

高金利通貨を低レバで分散保有するなら

スワップ水準の高いFX会社で低レバ分散を組む場合、トルコリラ以外の通貨も含めた配分を検討できます。

スワップが高い口座ってどこがいいんですか?みんなのFXってよく聞くんですが。

みんなのFXはスワップポイントが業界水準の中で高い傾向があります。

ただし最新のスワップ額は公式サイトで必ず確認してください。スワップは毎日変動します。

高金利通貨のスワップを重視して分散保有を組むなら、みんなのFXが有力な選択肢です。

含み損とロスカット水準を管理するなら

チャートと証拠金管理ツールが充実した口座を選ぶことで、「放置」を防ぎ、リスク管理の精度が上がります。

チャートや管理ツールが充実している口座を使うと、具体的にどんないいことがありますか?

含み損・維持率・ロスカット水準をリアルタイムで「見える化」できます。数字を常に把握することが放置の防止につながります。

含み損の見える化と証拠金管理を重視するなら、GMOクリック証券が有力な候補です。

口座を仕切り直す・サブ口座を持つなら

失敗した口座をそのまま使い続けることに抵抗がある場合、気持ちごと仕切り直すために新しい口座を開設するのも有効な選択肢です。

「この口座で始めた」という記憶が判断に影響することがあります。新しい口座で「リセット」することには心理的な意味があります。

気持ちを切り替えて新しいスタートを切りたいなら、最短1時間で開設できるDMM FXが選択肢の一つです。

まとめ

ここまで読んでくださったあなたへ、最後にまとめてお伝えします。

「トルコリラで大損した主婦」は珍しくありません。

その原因は人格でも知能でもなく、「高スワップの誘惑×長期下落×放置×生活資金投入」という4つの設計の問題です。

設計を知れば、設計を直せます。

- 大損の正体は「4つの連鎖」:高スワップの誘惑×長期下落×放置×生活資金投入。人格ではなく設計の問題

- スワップでは為替差損に追いつかない:概算比較でも大幅下落シナリオではスワップ収益が差損を大きく下回る。スワップは「おまけ」と認識する

- 今の含み損は「条件」で判断する:生活資金を投入している・維持率が危険・回復根拠がない場合は損切りを優先。感情ではなく条件で機械的に選ぶ

- 再発防止は5ルールを守るだけ:生活資金の分離・低レバ・損切りライン・少額検証・分散。難しい知識は不要。決めて守るだけ

どん底にいても、一歩は踏み出せます。

私も南アランドのスワップで50万円を溶かした夜がありました。

画面を閉じて、しばらく何もできなかった。

でも今、その経験があるから、あなたにこれを伝えられる。

どん底でも、未来はつかめます。私の屍を越えていってください。

まずは生活資金を分けて、松井証券FXで1通貨から少額で組み直してみてください。

今日の負けは未来の授業料です。

あなたの失敗は、これからの誰かを守る経験にもなります。

焦らず、一歩ずつ立て直していきましょう。

【Q&A5選】トルコリラ 大損 主婦に関するよくある質問

- トルコリラは今後戻りますか?今が買い時ですか?

- 予測は誰にもできません。

トルコリラは長期的に下落傾向が続いてきた通貨であり、「いつか戻る」という根拠を持って買い向かうことにはリスクが伴います。

今後の見通しについては、トルコの金融政策・インフレ・政治状況など多くの要因が絡み合っており、専門家の間でも意見が分かれます。

「今が買い時かどうか」は誰にも断言できません。

買うとしても「最悪ゼロになっても生活に影響しない余剰資金のみ」「低レバレッジ」「事前に損切りラインを設定」を守ることが前提です。

- スワップポイントだけで大損を取り返せますか?

- 取り返せるケースもありますが、為替が大きく下落した場合はスワップ収益が差損に追いつかないことが多いのが現実です。

例えば、年間で一定のスワップを受け取れたとしても、為替が大幅に下落すれば含み損がスワップを大きく上回ります。

スワップは「おまけ」であり、勝敗を決めるのは為替です。

「スワップで取り返せる」と考えてポジションを保有し続けることは、さらなる損失拡大のリスクを伴います。

正確なスワップ額・為替水準は各社公式サイトでご確認ください。

- 含み損を抱えています。今すぐ損切りすべきですか?

- 「すぐに損切りすべきかどうか」は、状況によって異なります。

以下の条件に当てはまる場合は損切りを強く検討してください。

・生活資金・教育費・住宅費など「失えないお金」を投資に入れている場合

・証拠金維持率が危険水準(目安として100%以下)に近い場合

・回復するという具体的な根拠がなく、「待てば戻る」という祈りだけで保有している場合

一方、完全な余剰資金のみで保有しており、低レバで維持率に余裕があり、損切りラインを再設定できる場合は「塩漬け」の選択もあり得ます。

感情ではなく条件で判断することが重要です。

- 主婦がFXで失敗しないためにまず何をすべきですか?

- 最初に取り組むべき4つのことをお伝えします。

①生活資金と投資資金を完全に分ける:「この金額がゼロになっても生活が問題なく回るか」を基準に投資資金を決める

②低レバレッジで始める:高金利通貨ほど値動きが大きいため、実質2〜3倍以下の低レバで始める

③損切りラインをエントリー前に設定する:「ここまで下がったら撤退する」を数値で決めてから買う

④少額で検証する:いきなり大きな資金を入れず、1通貨単位から始められる口座で相場感覚を体感する

この4つを守るだけで、大損のリスクは大幅に下がります。

- 家族(夫)に大損を言い出せません。どうすれば?

- 「夫に言えない」という状況は、損失を長引かせる大きな要因になります。早く共有するほど、立て直しの選択肢は増えます。

進め方の3ステップをお伝えします。

①現状を数字で整理してから話す:含み損額・証拠金残高・月々の損益を紙に書き出す。感情的な説明より数字の方が伝わりやすい

②「なぜやったか」より「これからどうするか」に焦点を当てる:過去の責任論より未来の対策を話し合いのテーマにする

③二人で決めたルールとして損切りラインを設定する:一人で抱えず、家族が「決断の証人」になることで実行しやすくなる

責め合いは問題を解決しません。「どうすれば一緒に立て直せるか」という方向に話を進めてください。